内容摘要

>> 核心观点

6月美国CPI超预期主要受二手车驱动,预计未来对CPI拉动将回落。服务业中住房以及住房外服务分项增速均已位于或接近08年以来最高水平,进一步上行空间有限。预计美国CPI同环比增速大概率在下半年双双回落,回落幅度受汽车缺芯影响较大,年末美国CPI可能位于3%以上。资产定价显示市场对长期通胀不悲观,通胀预期保持稳定。7月美债收益率受压制,基本面受中国经济下行预期影响,供需面在财政存款4000亿流动性释出背景下供不应求。美国实际收益率与失业率明显负相关,8月流动性转向后,就业改善将驱动实际收益率上行。

>> 6月美国通胀受二手车价格影响较大,但当前二手车价格已明显呈回落态势

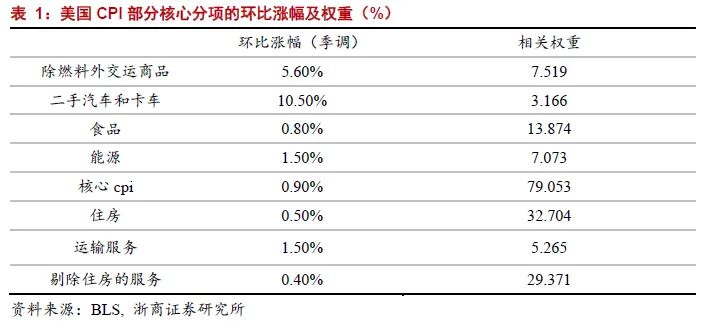

美国6月CPI同比增速5.4%超出市场一致性预期,超过5月的5%。主要源于同在上半年低基数效应的影响下,本月0.9%的CPI环比增速超出预期。从环比增长的主要细分项来看,我们认为本月CPI超预期的核心因素仍是缺芯等供需原因导致的二手车价格上行所引发:CPI二手车及卡车分项6月环比上行10.5%,对环比的贡献率将近1/3;如果将卡车相关的服务价格计算在内(包括卡车租车服务、卡车保险等,与二手车价格高度相关),则对CPI环比的贡献率超过40%。此外,商品消费中食品和能源项的CPI环比的合计贡献率也达到20%。

从服务分项看,住房环比上涨0.5%,增速相较上月走阔0.2%,对CPI环比贡献率约16%;剔除住房后的服务项环比增速0.4%,与上月持平。

>> 二手车涨幅趋弱、服务业价格涨幅已不低,CPI同环比下半年大概率将回落

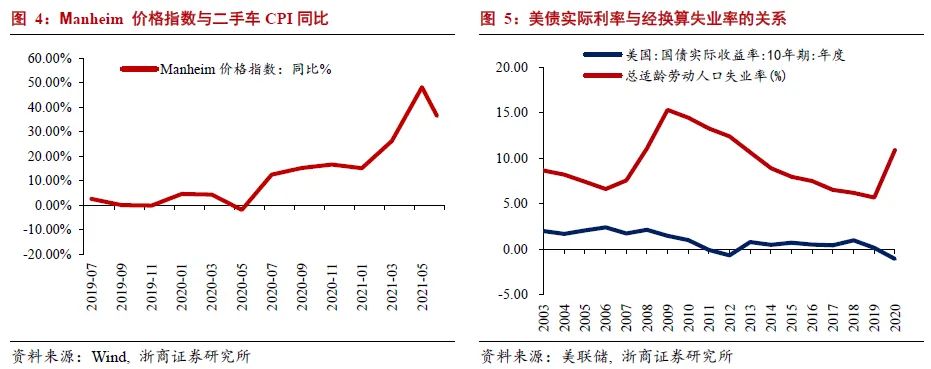

展望未来,我们预计二手车的价格对CPI的拉动将逐渐回落。近期美国二手车价格已有回落趋势,美国Manheim二手车价格拍卖指数显示价格同比增速已从4月的54.3%高点回落至6月的36.4%;此外,CPI分项中卡车租赁价格环比涨幅已经连续三个月下降(4、5、6三月环比涨幅分别为16.2%、12.1%、5.2%),伴随供需缺口的缓解,二手车价格对CPI的拉动有望逐渐回落。

从服务业看,当前美国CPI服务分项的增速实际已经不低,增速进一步上行空间有限。从环比增速看,CPI住房分项6月环比增速0.5%,已位于2008年金融危机以后的最高水平,进一步上行空间有限;CPI不含住房的服务分项6月环比增速达到0.4%,也位于08年金融危机后较高分位水平,从年内来看已经从4月1%的增速见顶回落。从PMI来看,美国非制造业PMI的物价指数已呈现见顶回落态势,由5月的80.6%回落至6月的79.5%。

整体来看,我们预计美国CPI同环比增速在下半年双双回落仍是大概率事件,但回落幅度仍较大取决于汽车缺芯等供需缺口的缓解程度,下半年CPI增速均值可能位于4%以上,年末美国CPI可能仍然位于3%以上。

>> 从供需角度来看,美国通胀并无长期增长动力将伴随供需缺口弥合而回落

从需求端来看,下半年起,美国财政刺激逐渐退潮,对需求的外生拉动作用将减弱。从资本开支来看,美国补库已行过半程,从整体补库增速来看,4月美国库存同比增速已达1.32%,相较2020年6月-5.9%的增速,本轮美国补库已行至半路。从历史规律来看,从美国过去9轮库存周期30个月的平均市场看,本轮库存周期已历时27个月,可能于年内或2022年初结束。此外,下半年消费主力将继续从耐用品消费向服务消费切换,对资本开支以及需求的拉动作用均将逐渐减弱。居民下半年逐渐返岗带动供需缺口弥合将有效缓解长期通胀压力。

从联储半年度货币政策以及官员近期表态来看,仍倾向性认为当前通胀是临时性通胀,但持续时长可能超出预期。

>> 资产定价对长期通胀不悲观,7月美债供不应求+中国经济下行预期压制收益率

从资产定价来看,当前市场对长期通胀并不悲观。进入7月以来,通胀预期基本持平,稳定位于2.3%-2.4%区间。13日晚通胀数据公布后,美债收益率也并未对此作出明显反应。7月以来驱动利率下行的因素,从基本面看主要是我国意外降准引发全球对基本面的担忧;从供需来看,7月美国国债市场面临天然的供需失衡格局。财政存款账户在7月仍有4000亿美元的资金需要释放(6月末财政存款余额超8500亿美元,7月31日需压制4500亿美元),一方面叠加联储1200亿美元的QE规模将提升配债需求,一方面也将压制美债供给,进入7月以来存量国债呈现萎缩态势。狭义口径(公众持有的国债总额)国债存量下降150亿美元,广义口径国债下降493亿美元,供给端大量萎缩。8月财政存款账户及QE预期双双转向后(详细请参考前期报告《联储态度逐渐转鹰,关注Q3流动性拐点》),供需格局转向债券收益率有望拐头上行。

>> 当前实际收益率处于历史最低点与基本面不匹配,就业改善将驱动利率抬升

我们此前曾多次指出,通胀预期进一步抬升空间有限,未来美债收益率上行空间主要源自实际收益率。当前美国10年期实际收益率处于-0.91%,这也是美国历史上实际收益率的最低水平。上一轮美国实际收益率的低点出现于2013年4月,当时实际收益率曾触及-0.74%,此后伴随Taper预期强化以及基本面改善一路上行,仅耗时2月时间并于同年6月重回正利率区间。经比较,与美国实际收益率相关性最强的是美国失业率(经劳动参与率调整)而非实际增速或潜在增速。

从失业率角度来看,美国当前失业率5.9%、劳动参与率为61.6%;2013年6月美国失业率为7.5%,劳动参与率为63.4%。如果将美国当前的就业状况按2013年6月的劳动参与率换算,美国当前失业率约为8.6%,就业情况不及2013年。美国年内失业率需恢复至4.8%方能匹配2013年6月的实际就业水平。根据美联储预测,美国失业率将于年内降至4.5%。从非农就业人数看,按去年至今失业率改善幅度和非农就业人数的关系来看,美国仍需新增将近390万个非农岗位方能将失业率抬升至4.8%。按照年内数据估算,可能需Q3末或Q4初方能触及这一水平。

综上,我们认为流动性转向将缓解当前国债的供需错配程度,实际利率仍将反映基本面即就业的实际情况,实际收益率仍将在Q3驱动美债收益率上行。

风险提示

疫苗大规模应用未有效弥合供需缺口导致通胀超预期;疫苗进度不及预期导致宽松周期延长;缺芯危机超预期导致CPI居高不下。

Comments