昨天,根据外媒消息,博通打算就收购数据分析软件巨头SAS Institute Inc.(简称SAS)一案进行谈判,这笔交易对SAS的估值在150亿美元至200亿美元之间,但能否达成最终的协议还不确定。

今天,知情人士透露,洽购消息在周一被公开后,谈判破裂,这也意味着博通想要借助收购SAS扩展其基础设施软件的想法,只能暂时被搁置了。

溢价5~6.6倍

根据外媒的消息,此次收购价定在了150~200亿美元之间,而根据SAS的财报显示,其2020年的营收为30亿美元,意味着博通会溢价5~6.7倍去收购SAS,可见博通的重视程度。

即使并购案仍在继续,但显然目前博通不可能用现金去收购,因为作为收购狂人的博通,在2018年和2019年收购CA和赛门铁克消耗了大量现金,目前资产负债表上仍有400亿美元的债务。所以博通应该更倾向于用股票收购的方式拿下SAS,毕竟在过去一年,博通股票上涨了约52%。

关于SAS这家企业,其成立于1976年,目前有1.2万员工,总部位于北卡罗莱纳州卡瑞,主要销售分析、商业智能和数据管理软件。

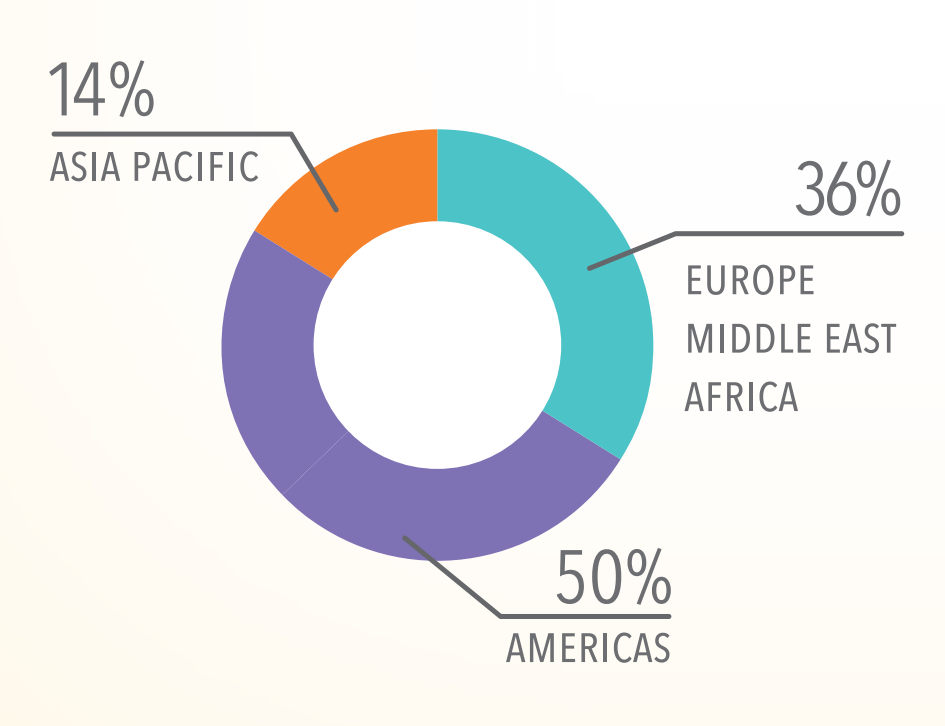

该公司是世界上最大的私营软件企业。从客户的分布来看,世界前100强中,有91%的企业都是其客户。从地区分布来看,美洲占比50%,亚太地区占比14%,欧洲、中东、非洲共占比36%。

银行相关业务占据营收的30%,其次是政府业务占据17%,保险业务占据11%,生命科学占据8%。

博通的并购史

纵观博通的发展史,其实是一部并购史,尤其是从2000年以来,博通参与的并购多达十余次。

在安华高收购博通并改名之前,2008年安华高科技为了充实自己的运动控制产品系列,收购Nemicon。同年,安华高科技又收购英飞凌的体声波(BAW)业务,这也使得安华高科技在相关领域的占有率直接飙升至56%。

2009年,安华高科技在美国纳斯达克敲钟上市。上市之后的安华高科技仍然没停止“买买买”。

2013年分别收购了CyOptics和Javelin Semiconductor。完成收购后,安华高科技在光纤产品领域和无线通信领域也得到加强。同年,安华高又以66亿美元收购了LSI,强化在存储芯片市场的地位。

当然安华高最引人瞩目的并购是在2016年,安华高以370亿美元的价格蛇吞象收购博通,并将自己的名字在新公司中隐去,这起收购让重组后的博通成为继英特尔、三星、台积电和高通之后的全球第五大半导体公司。

博通的另一大著名收购便是在2017年报价1300亿美元,想要吞掉高通。这场收购遭到了高通的强烈反对,后来在2018年3月,特朗普以国家安全为由,一纸否决了博通对高通的并购。

这次并购计划破灭之后,博通似乎转变了心态,并走了两步棋。第一步是将总部从新加坡迁回美国,第二步是“由硬变软”。

由硬变软

回归美国之后,博通不改买买买的策略。当年7月,博通宣布以189亿美元的现金收购CA,后者是一家专门开发云计算和传统企业软件的公司。

作为全球最大的WLAN芯片厂商,博通收购CA是从硬件跨向软件的重要一步。博通希望通过这次收购实现业务的多元化。但市场似乎并不买账,消息公布之后,博通的市值一度蒸发了190亿美元,创历史最大跌幅。

但这并未阻止博通“由硬变软”的脚步。

2019年末,博通又宣布以107亿美元收购赛门铁克,继续进军软件业务。后者是是全球最大的网络安全软件制造商,为企业、个人用户和服务提供商提供内容、网络安全软件以及硬件的解决方案,是全球第四大独立软件公司。

这次,博通同样没有赢得喝彩,收购完成后的一个月时间里,博通的股价下跌了8.7%,表现逊于标准普尔500指数。

在不断收购软件企业的同时,市场有消息传出,博通想要出售自家的无线业务。

卖or留

收购赛门铁克后,有消息报道,博通在与瑞士信贷合作,为其无线芯片业务寻找买家,这一业务是前身安华高的原始业务之一,占据了当时博通25%的营收。

据媒体报道,博通当时想要出售其无线芯片业务的原因是该业务在营收上出现了下滑,而同时博通整个公司的营收是增长的,并且随着基础软件业务的增长,半导体份额在下降。

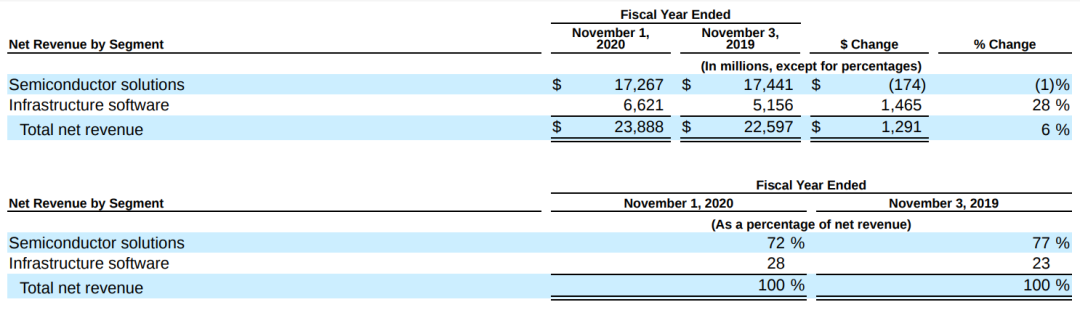

从博通的财报可以看出,2019年时,基础软件业务仅占总营收的22.82%,到2020年。基础软件业务的占比增长到了27.72%。同时基础软件的营收增速为28%,而半导体业务的营收增速为1%。

不过博通出售无线芯片业务后来没了下文,也许本身这件新闻就是谣传,但也有可能存在其他原因。

寻找买家,并且谈判收购本身需要时间。而从2020年下半年开始,全球半导体进入了黄金时代,几乎所有的半导体企业都赚取了可观的利润,作为射频芯片巨头的博通也不例外。

5G智能手机的大规模应用,以及5G基站的建设,这些都需要射频芯片,从而带动博通半导体业务的增长。这一点在其财报上就可以得到印证。

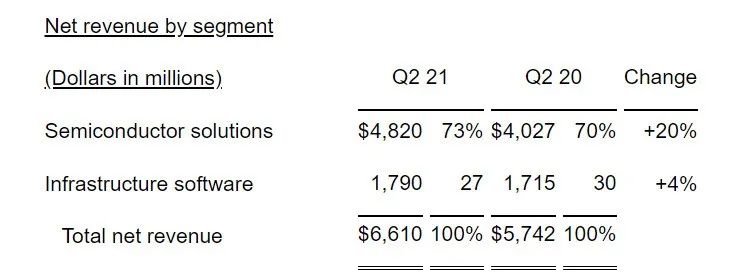

根据博通今年第二季度的财报显示,其净营收为66.10亿美元,与去年同期的57.42亿美元相比增长15%,而半导体业务贡献了绝大多数增长,其半导体净营收为48.20亿美元,与去年同期的40.27亿美元相比增长20%。

可以看出,博通的半导体业务由此前的低迷,进入了又一个增长期,也许出于这个原因,博通才没有出售无线业务,但也许又因为半导体业务赚到了钱,让博通可以再去收购SAS这样的软件企业,从而加快自身的多元化。

总结

近年来,软件支出在全球IT支出中的比例不断提升,云计算支出也在快速提升。在此背景下,全球IT企业纷纷向云计算转型,也许是看到了这个机会,博通开始转型多元化,既要硬也要软。

另一方面,相比于半导体这种重资产产业,软件相对比较轻量化,而且利润方面也会更高,博通想要博得更多利润,自然想在软件方面有所建树。只不过,经历了这次收购未遂之后,博通还会停止买买买的步伐吗?至少从博通的过往来看,很难。

Comments