展望未来,过剩储蓄(财政补贴导致)耗尽之际,才可能看到美国通胀压力得到根本缓解。

美国:核心通胀指标创下数十年高点

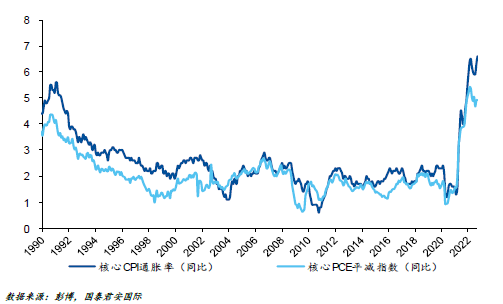

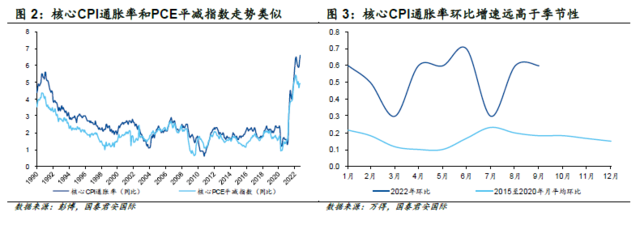

虽然美国名义通胀率在近几个月有所缓解,但是核心CPI通胀率却已然攀升至40年来的最高水平,这表明通胀压力已从能源和食品价格向服务业蔓延。

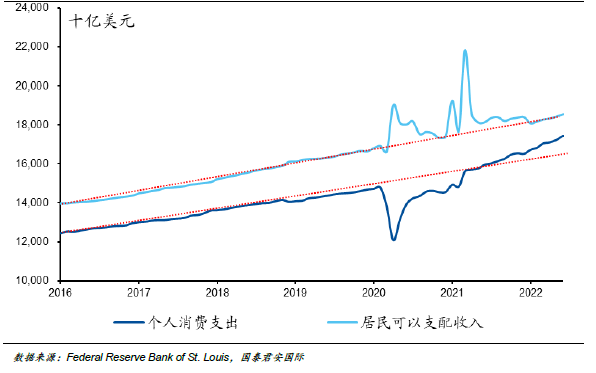

目前来看,随着疫情的稳定,居民收入增长趋势已经回归到疫情前水平并趋平稳,居民消费支出(Personal Consumption Expenditure, PCE)却仍然高于历史趋势。展望未来,过剩储蓄(财政补贴导致)耗尽之际,我们才可能看到个人消费逐步回落至历史趋势,从而从根本上缓解通胀的压力。

美联储在制定货币政策时更倾向于盯住另外一个被广泛应用的价格指标——核心PCE平减指数,因为它可以灵活地反映出物价对消费者行为的影响。这意味着衡量核心CPI通胀率和核心PCE平减指数之间的动态变化也很重要。

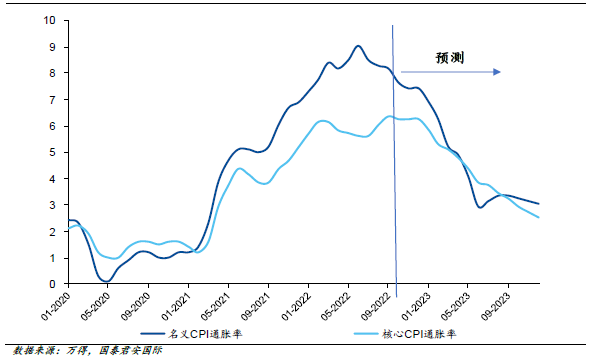

我们认为总体通胀率在今年年底的时候将从6月峰值的9.1%降至7.4%,核心CPI通胀率预计也将稳定在6.4%左右,与过去几十年高位(6.6%)大致相同。这也就是说,今年最后一个季度核心PCE平减指数将会保持在一个较高的水平。

由于美联储关注核心通胀数据尤其是核心PCE平减指数,所以除非核心通胀显著下降,否则美联储仍将维持紧缩的货币政策。

01 大规模补贴刺激需求端

受到新冠疫情冲击后,美国以大规模的经济补贴来安抚普通民众。从经济学角度分析,如此规模宏大的经济补贴势必导致严重的通货膨胀。实际来看,疫情及贸易摩擦在某种程度上终止了全球商品供应的增长趋势,而美国采用的经济补贴式抗疫政策却变相地提高了居民需求,供需失衡下通胀也就自然发生。

圣·路易斯联储搭建了图1所示的美国居民可支配收入与居民消费支出(Personal Consumption Expenditure, PCE)之间的变化模型来探究美国通胀的现状与预期走势。从下图可以看出,自2020年3月以来,美国居民的可支配收入较疫情前累计增长高达1.5万亿美元,而其中超过8,000亿美元是政府在2020至2021年间向居民支付的“经济补贴”。

图 1:美国居民可支配收入与个人消费支出的关系(基于2012年不变价)

目前来看,随着疫情的稳定,居民收入增长趋势已经回归到疫情前水平并趋平稳,而PCE却仍然高于历史趋势。从某种程度上来说,展望未来,过剩储蓄(财政补贴导致)耗尽之际,我们才可能看到个人消费逐步回落至历史趋势,从而从根本上缓解通胀的压力。

02 两个指标和而不同

虽然美国名义通胀率在近几个月有所缓解,但是核心CPI通胀率却已然攀升至40年来的最高水平,这表明通胀压力已从能源和食品价格向服务业蔓延。美联储在制定货币政策时更倾向于使用另外一个被广泛应用的价格指标——核心PCE平减指数,因为它可以灵活地反映出物价对消费者行为的影响。这意味着衡量核心CPI通胀率和核心PCE平减指数之间的动态变化也很重要。

名义CPI通胀率和PCE平减指数是衡量通货膨胀的两个主要指标,它们都反映了当前市场商品和服务价格的变动。但是名义CPI通胀率是由美国劳工统计局公布的,而PCE平减指数则是由经济分析局公布。作为一个泛用指标,PCE平减指数也具有其独特的优势,即PCE平减指数中支出的构成是根据居民实际的消费行为进行灵活调整的,这使得PCE指标可以更及时全面地反映开支的变化。

表1:名义CPI通胀率和PCE平减指数的主要特征

回顾过去,这两个通胀指标互相追踪。由于抽样差异的存在,PCE平减指数走势相对温和。但是从二者过去的相关性看,抽样差异并没有改变核心CPI通胀率和核心PCE平减指数的主要变化趋势。另一方面,虽然在高基数效应的影响下,未来几个月名义CPI 通胀率可能会逐步下行,但核心CPI 通胀率和核心PCE 平减指数的峰值可能会有所延迟。

图4:我们认为名义CPI通胀率下降的速度将领先于核心CPI通胀率

不同时期的PCE平减指数的变化都有其相应的推动因素,比如由疫情爆发引起的居民消费者支出转变叠加全球供应链断裂引起的耐用品价格上涨是美国本轮通胀的始作俑者;而以食品和能源为代表的非耐用品价格上涨则进一步打开了本轮美国通胀的“潘多拉魔盒”,时至今日也依然居高不下;后疫情时代(2021年下半年以来),租房价格和服务价格的上涨又成为了通胀高企的“中坚力量”。

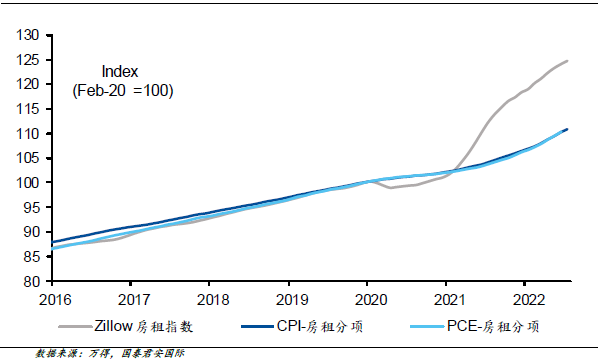

图 5:房租已经成为了推高通胀的主要驱动力

房租方面,根据美国上市房地产公司Zillow的统计数据,美国9月的租金指数同比上涨高达11%,远高于新冠开始之前的3.8%;9月核心PCE平减指数中的房租项也创下了2008年以来的最大涨幅(7%)。

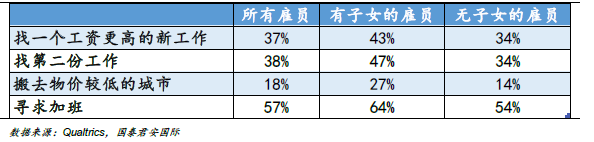

另一方面,劳动力成本的上涨也可能使得服务业通胀在中长期持续上涨。美国Qualtrics公司在今年8月及9月对超过1,000名全职雇员进行了一项调查,结果显示不断升高的生活成本使得他们不得不寻求更多的方式来提高他们的整体收入。在通胀显著回落之前,我们倾向于认为工资上涨可能会推动服务业通胀持续走高。

表 2:美国雇员正寻求更多的方式来提高收入

05 医疗价格指数悬而未决

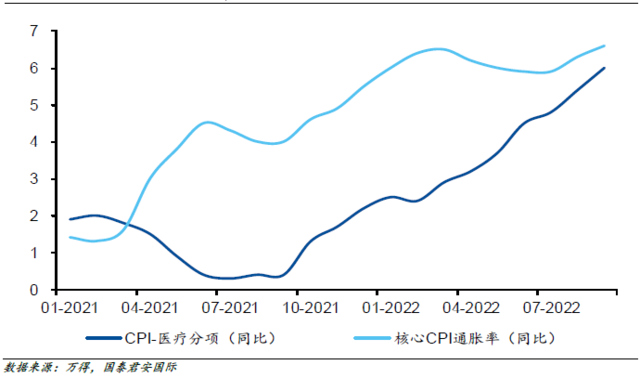

从数据上看,在美联储政策的干预下,美国通胀似乎有所好转,但是市场仍不可以掉以轻心。通胀中医疗价格的上涨可能比想象的更持久。与一般销售商品不同,医疗相关服务及商品的价格很难针对产品的质量及供需关系做出及时的调整,医疗保健和健康保险价格的计算及反馈周期通常要以年为单位。

2020年疫情爆发后,必然有部分病人选择推迟看病或者手术时间,以尽量规避感染新冠的风险。在疫苗产生及疫情得到控制后,病人才会选择恢复就医。考虑到由此导致的医疗保健及保险服务价格调整会在一整年服务结束后发生,因此由2021年居民恢复就医导致的医疗服务价格的调整在一年后才会逐步显现。下图也印证了这个观点,医疗相关CPI通胀率在2021年第四季度开始飞涨,并在2022年9月以6%的涨幅创下了至少过去20年的最大幅度。按照之前推算,医疗价格通胀率的快速攀升应该在今年第四季度告一段落。但医疗价格从高点回落也需要时间,同时因为医务工作者工资上升,对其回落的幅度也不可过分高估。

图 6:高企的医疗价格也导致了通胀的恶化

总体而言,当下已知的医疗通胀高企、频发的地区冲突导致的能源及供应链的不稳定仍然会成为通胀缓解的重大阻力,短期内核心PCE平减指数很难降到美联储期望的理想水平。

06 货币政策前景依然趋向鹰派

展望未来,我们认为市场的焦虑情绪并不会因为未来几个月总体通胀的缓和而缓解。由于美联储关注核心通胀尤其是核心PCE平减指数,所以除非核心通胀显著下降,否则美联储仍将维持紧缩的货币政策。更重要的是,美联储还旨在将中期通胀率(核心PCE平减指数)恢复到2%。

另一方面,即使短期内核心PCE平减指数有所改善,美联储也通常需要数个季度的时间来观望以决定是否采取进一步措施。总而言之,现阶段我们仍建议市场对美国货币政策前景维持谨慎态度,并考虑债券收益率存在的上行倾向。

Comments