美联储价格型政策影响短端美债,数量型政策影响中长端美债。海外资产对美联储加息收敛乃至结束加息的定价已充分,但缩表冲击尚未反应。此前海外市场处于最佳组合:美国经济尚未衰退、10Y美债收益率大幅回落;未来数月或将面临最差组合:美国经济开始衰退、10Y美债收益率反而无动于衷。

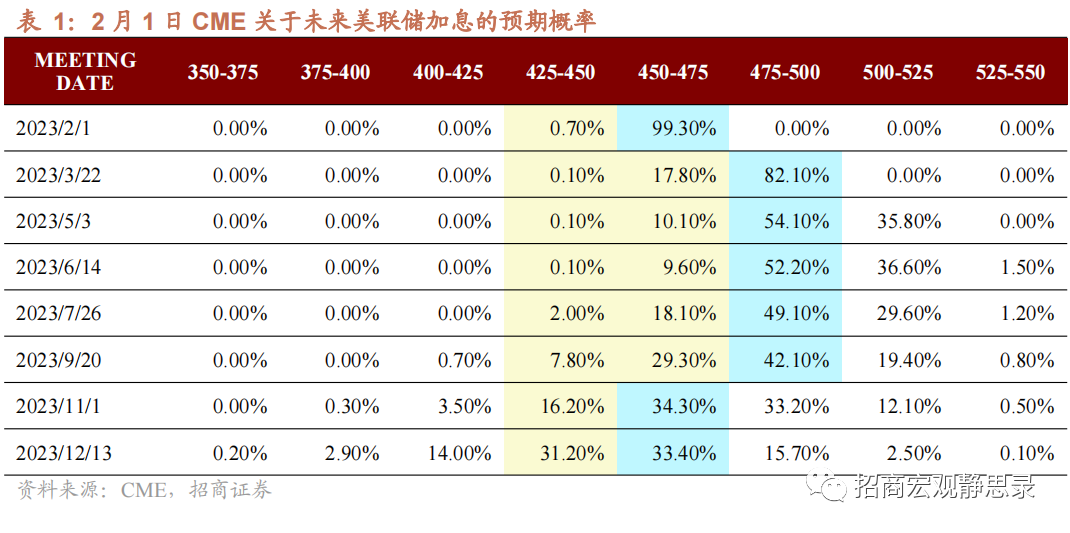

继续降速加息,市场的鸽派解读略显不妥:1)美联储宣布加息25BP,维持950亿美元/月缩表计划,符合市场预期。2)继续降速加息与两点因素有关:通胀有所缓和;利率敏感部门已经对加息做出反应,但货币政策存在滞后影响,尚未充分显现,需要观察。3)美联储操作并未超出会议前的市场预期,鸽派解读恐怕略显不妥。美联储议息决议公布前,市场对于美联储的操作预期就是本次议息会议加息25BP、3月加息25BP,随后停止加息,11-12月美联储将开始考虑降息。鲍威尔在承认通胀放缓之余,亦表达了通胀仍高、就业市场仍有韧性等考虑,并且尚未提及结束缩表的时机,换言之,未来至少还会加息1次,本次美联储议息会议最多是兑现了会前的市场预期。

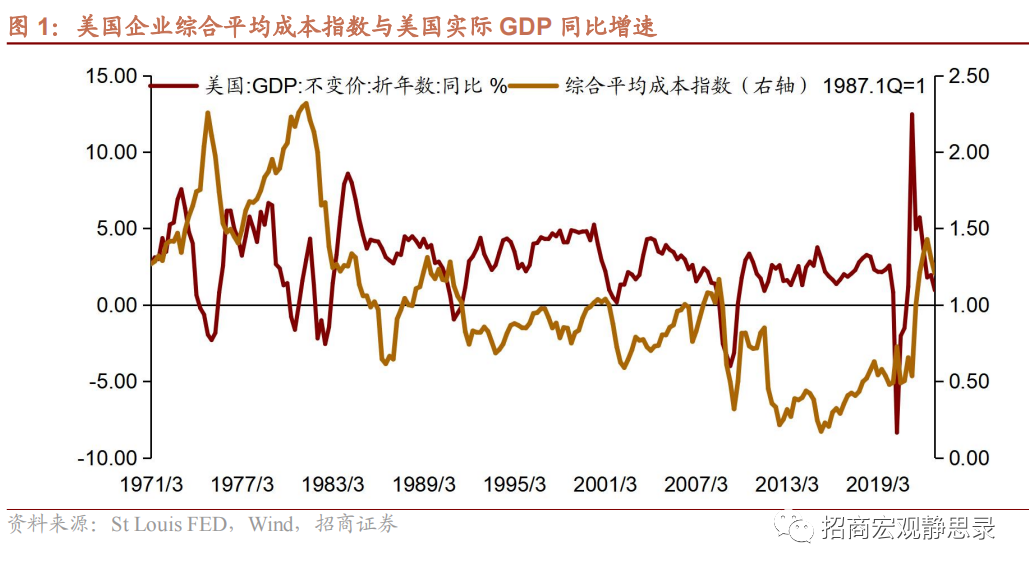

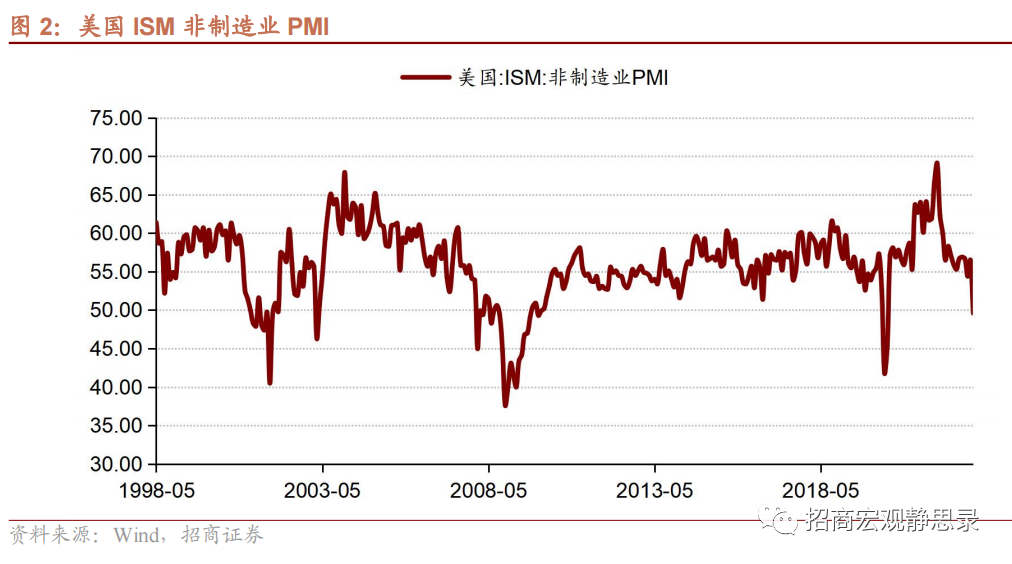

回到经济基本面本身:1)短期就业与经济数据均超美联储此前预期。美联储12月FOMC经济展望预计2022Q4美国实际GDP同比增速为0.50%,公布值为0.96%;12月美联储预期失业率反弹至3.7%,实际为3.5%。只要短期内经济数据没有急转直下,美联储就无须给出更宽松信号。2)但中期来看,企业成本骤降、ISM非制造业PMI跌破荣枯线,美国经济的周期性衰退正在逼近。我们用融资成本、原材料成本与人力成本等权重拟合了美国企业综合平均成本指数,70年代以来该指标有8次自高位快速回落,只有2011Q3后美国未现经济负增长。2022Q2该指标见顶后2022Q3-Q4快速回落,预示了美国总需求开始放缓。此外,90年代末以来美国ISM非制造业PMI仅在经济衰退阶段才会跌破荣枯线,12月该指标仅为49.6,亦预示了美国经济的衰退风险。

缩表冲击似乎正在显现:最舒服的日子已过,最差组合浮出水面。1)藏在细节中的“恶魔”:M2同比转负,为1959年以来首次,虽将加速通胀回落、但亦是联储缩表结果。可见,美联储缩表已经通过影响货币投放和信用派生对经济因素产生影响。2)缩表与非美央行减持美债双重约束下,10年期美债收益率中枢进一步下移难度增加。过去三个多月10年期美债收益率自4.25%降至3.39%表明市场更多地计入了经济因素降温的影响,但美联储缩表和非美央行减持美债以及未来上调债务上限对长端美债供需结构的影响尚未充分反应。尽管在经济衰退过程中,10年期美债收益率很难回升,但美联储及非美央行持续减持美债的动作也令10年期美债收益率暂时没有太多下降空间。

过去1个季度美国出现了最佳组合:经济尚未衰退、10年期美债收益率大幅回落;但未来数月或将面临最差组合:经济开始衰退、10年期美债收益率反而无动于衷。基于此,我们对于各类资产的判断如下:1)10年期美债收益率进入波动期,波动区间或在3.2~3.5%;2)2年期美债收益率继续回落,长短端倒挂收窄;3)美股开启杀业绩的最后一跌;4)美元指数或在100-103区间波动;5)上述因素对于人民币计价资产存在一定负面扰动,但内因仍是人民币计价资产的核心矛盾。

正文

一、继续降速加息,市场鸽派解读

美联储宣布加息25BP,维持950亿美元/月缩表计划,符合市场预期。美联储发布2月议息会议声明,上调联邦基金目标利率25BP至4.50%-4.75%区间,并表示维持9月以来减持600亿美元/月美债和350亿美元/月MBS的缩表节奏不变。

结合鲍威尔讲话来看,美联储本次继续降速加息与两点因素有关:1)承认通胀有所缓和(12月FOMC的表态是通胀仍居高不下);2)房地产等利率敏感部门已经对加息做出反应,但货币政策对经济活动、通胀和金融发展存在滞后影响,尚未充分显现,需要观察。

市场解读为鸽派,但似乎存在预期差风险。议息会议后,特别是鲍威尔讲话后,美债收益率明显回落、美股大涨、黄金也有一定表现,看上去市场将美联储连续减速加息解读为鸽派。但美联储操作并未超出会议前的市场预期,鸽派解读恐怕略显不妥。2月1日美联储议息决议公布前,市场对于美联储的操作预期就是本次议息会议加息25BP、3月加息25BP,随后停止加息,11-12月美联储将开始考虑降息。在声明公布后,鲍威尔在承认通胀放缓之余,亦表达了通胀仍高、就业市场仍有韧性等考虑,并且尚未提及结束缩表的时机,换言之,未来至少还会加息1次(如果数据仍强劲,不排除更多次加息的可能性,尽管这一可能性不高),本次美联储议息会议最多是兑现了会前的市场预期。

关于美联储货币政策未来前景,我们有三点理解:1)美联储政策节奏会有一定政治考量,必然会有的放矢。中期选举后美联储就开始减速加息印证了去年8月底以来我们始终强调的观点“中期选举是美联储货币政策的分水岭”,并且由此可见,美联储货币政策节奏带有一定政治考量。往后看,降息时机大概率会选择对经济和政治最为关键的时间窗口,而不会在刚刚结束加息之际就立马释放降息信号。2)加息即将结束之际,最容易产生预期差,鲍威尔担心做得过少。多(加息)一点还是少(加息)一点完全取决于高频数据,鲍威尔在答记者问中甚至强调政策风险是“做得过少并未有效控制通胀”。假若未来1-2个月美国就业数据仍未明显转弱,那么不仅3月落地25BP加息是板上钉钉,市场甚至可能会修正3月后结束加息、Q4开始降息的预期。3)市场注意力即将转向缩表。从2018-2019年的经验看,在结束加息、开始降息之间,美联储还需要择时结束缩表,如果市场对美联储价格型政策没有误判,那么后续市场的注意力就会转向缩表影响。

进而,我们需要回答三个问题:美联储缩表会有什么影响?是否已经被市场充分消化?美国经济何时需要联储降息?

二、先回到经济本身:短期超预期,但正逼近衰退

短期就业与经济数据均超美联储此前预期。美联储12月FOMC经济展望预计2022Q4美国实际GDP同比增速为0.50%,但最终公布值为0.96%;12月经济展望同时预期失业率年底反弹至3.7%,实际为3.5%。换言之,美国经济短期强劲程度甚至好于美联储的评估,那么只要短期内没有急转直下,美联储就无须给出更宽松信号。市场目前的风险偏好似乎有些过度了。

但中期来看,企业成本骤降、ISM非制造业PMI跌破荣枯线,美国经济的周期性衰退正在逼近。尽管我们在22年12月28日报告《美国经济的韧性及对中国放开后的启示》中指出,过去两年在劳动力短缺背景下,疫前低教育背景、缺乏工作经验的中低收入群体在疫后更容易获得高薪职位进而增强了就业、消费与经济数据的韧性。但这并不妨碍美国经济即将迎来一次周期性衰退。我们用融资成本、原材料成本与人力成本等权重拟合了美国企业综合平均成本指数,70年代以来该指标有8次自高位快速回落,8个顶点分别出现在1974Q4、1981Q2、1990Q4、2001Q3、2008Q3、2011Q3以及2022Q2。此前,美国企业综合平均成本指数见顶快速回落后只有2011Q3后美国未现经济负增长,其余6次美国经济均现负增长。这反映了总需求放缓才是加息打压通胀的终点。2022Q2该指标见顶后2022Q3-Q4快速回落,预示了美国总需求开始放缓。此外,90年代末以来美国ISM非制造业PMI仅在经济衰退阶段才会跌破荣枯线,12月该指标仅为49.6,亦预示了美国经济的衰退风险。

三、缩表冲击似乎正在显现:最舒服的日子已过,最差组合浮出水面

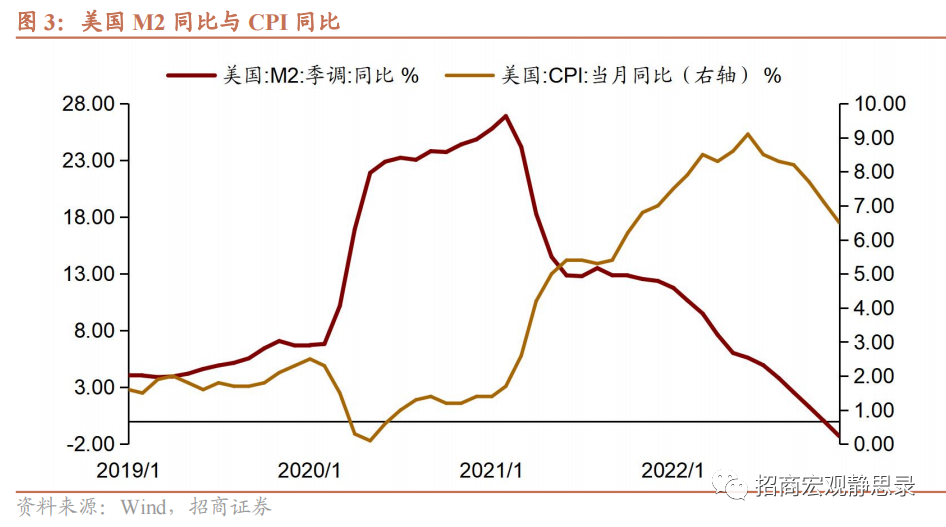

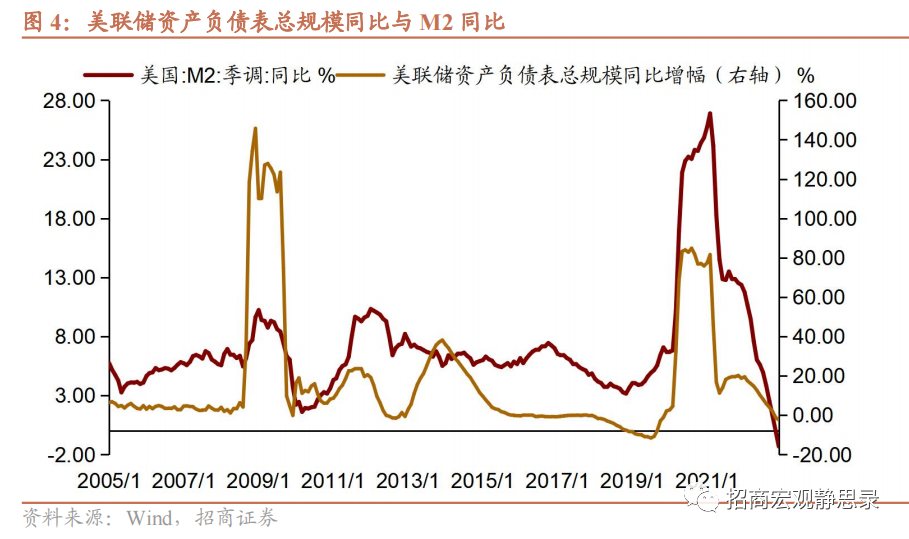

藏在细节中的“恶魔”:M2同比转负,虽将加速通胀回落、但亦是联储缩表结果。2020H2市场中出现了担忧美国高通胀的声音,主要逻辑就是M2同比出现了罕见的两位数增长,2021年2月M2同比增幅更是高达26.9%,为有数据以来最高。不出意外,2021H2-2022H1美国CPI同比如脱缰野马般快速、大幅攀升,高点曾达到9.1%,为1981年11月后最高。2022年12月美国M2同增降至-1.3%,为1959年以来首次转负。

假若疫后美国M2的高企助长了通胀,那么M2同比转负理论上意味着美国通胀可能会超预期、快速、大幅回落,这一结论支持美联储快速结束加息。但问题在于M2同比增速为何会转负?答案是美联储缩表。如下图所示,每次美联储资产负债表规模的巨震都会加剧M2同比波动。2021年3月M2同比增速自高点回落之际刚好对应着美联储扩表速率拐点,美联储结束扩表后美国M2同增骤降、而M2同增转负则大概率是缩表的结果。换言之,美联储缩表已经通过影响货币投放和信用派生对经济因素产生影响。

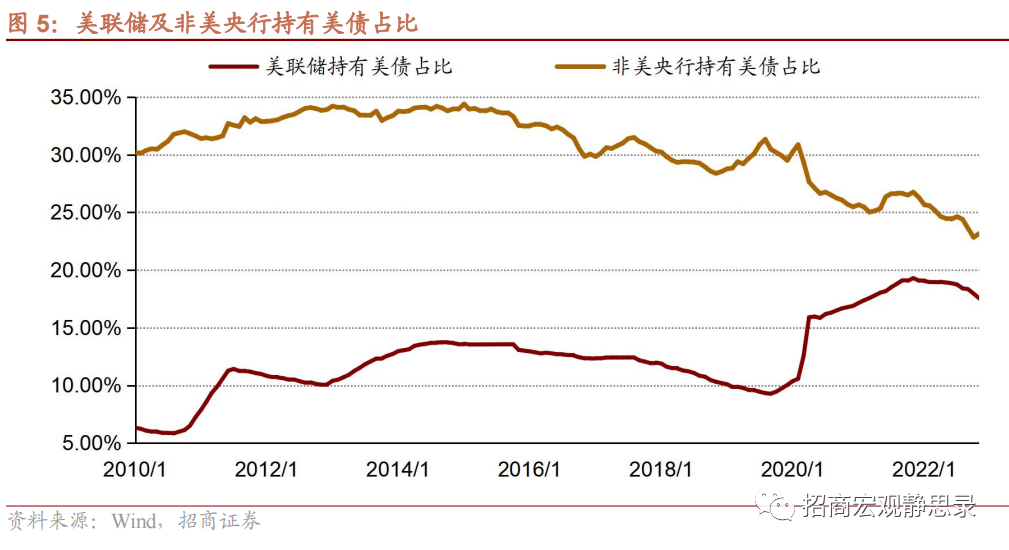

美联储价格型工具影响2年及以下期限美债收益率、数量型工具则影响10年及以上期限美债收益率,目前看10年期美债收益率中枢进一步下移难度增加。理论上,在经济衰退与通胀下行风险双增的背景下,10年期美债收益率中枢应该进一步下移、逼近3%甚至更低水平。但供需关系可能会对抗这一趋势。首先,美联储加息与降息更多地影响短端美债收益率,不直接影响长端,但QE与缩表等数量型工具则通过供需变化直接影响长端美债收益率。此外,长端美债需求因素还包括非美央行增减持美债行为。2022年10年期美债收益率高点为4.25%,显著高于我们去年初的预期,但这并非联储加息驱动,而是由经济因素(包括高通胀)、美联储缩表与非美央行减持美债共振的结果。过去三个多月10年期美债收益率自4.25%降至3.39%表明市场更多地计入了经济因素降温的影响,但美联储缩表和非美央行减持美债以及未来上调债务上限对长端美债供需结构的影响尚未充分反应。尽管在经济衰退过程中,10年期美债收益率很难回升,但美联储及非美央行持续减持美债的动作也令10年期美债收益率暂时没有太多下降空间。

由此可见,过去1个季度美国出现了最佳组合:经济尚未衰退、10年期美债收益率大幅回落;但未来1-2个季度美国或将面临最差组合:经济开始衰退、10年期美债收益率反而无动于衷。

四、美股最后一跌或将拉开帷幕

去年下半年我们一直在说美股会出现杀业绩引发的最后一跌,但一直没有出现,原因就在于美国经济韧性尚存且市场早早计入了联储货币政策转向预期。特别是过去一个季度美股的反弹恰好映射了“经济尚未衰退、10年期美债收益率大幅回落”,因此,标普500指数的10年期席勒周期调整市盈率(CAPE)重回29.92倍的历史高位。假若如我们所预计的,未来1-2个季度美国金融市场环境将面临最差组合“经济开始衰退,10年期美债收益率反而受联储缩表等因素约束中枢难以进一步下移”,那么,美股势必开启杀业绩的最后一跌。

基于此,我们对于未来数月各类资产的判断是:1)长端美债收益率进入波动期,波动区间或在3.2~3.5%;2)短端美债收益率继续回落,长短端倒挂收窄;3)美股开启杀业绩的最后一跌;4)美元指数或在100-103区间波动;5)上述因素对于人民币计价资产存在一定负面扰动。

风险提示:

美联储货币政策,美经济与通胀形势超预期,全球疫情超预期。