在2021年A股市场中期策略中,天风证券表示,继续看好A股拥有硬核科技的相关产业,同时继续看淡沪深300和上证50。

天风证券分析师刘晨明等认为,硬科技的盛宴可能演绎到极致,产业周期和景气度决定成长板块的中期趋势和方向,不过宏观外部冲击影响成长股的节奏,预计冲击主要从8月开始。

趋势研判:硬科技的盛宴

天风证券指出,未来中期维度的宏观政策变量假设围绕一个核心:从“效率优先”到“兼顾公平”:

在此背景下,政策主线基本清晰——反垄断、反腐败、压制地产和地方政府的杠杆、提高居民可支配收入(降低教育、医疗、住房等生活必须成本);同时大力支持高端制造业(发展战略新兴产业)、扶持中小微企业(保就业、保民生)。

天风证券表示,以上政策脉络,均指向一类资产,即高端制造业(新能源、半导体、军工等板块)。市场可能将硬科技的盛宴演绎到极致,估值贵贱在业绩的非线性上行面前可能不值一提。在确定性的产业趋势面前,任何宏观扰动可能都是再配置的机会:

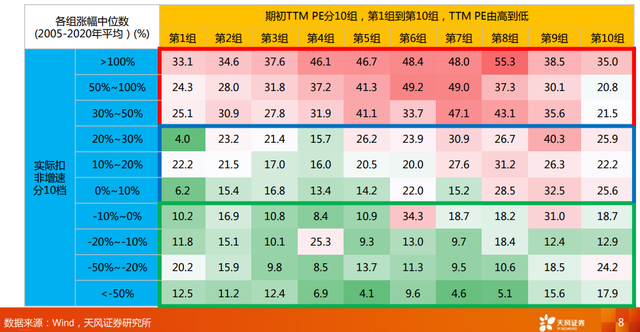

在绝对高增速面前(前三行),当前估值的贵贱对未来涨跌幅没有明显区分度(产业或者业绩非线性上行可以很快消化高估值)。但0-30%的增长区间(中间三行),估值高低对超额收益排名影响较大,即稳定增长的公司需要考虑估值的贵贱。

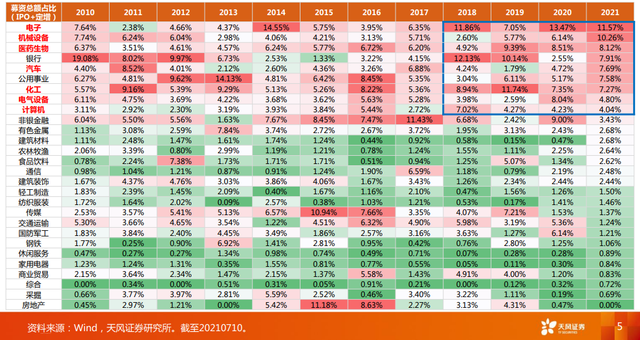

同时,天风证券指出,近些年融资环境较明显的偏向新兴产业与制造业。2021年上半年,电子、机械、医药、汽车、化工、电气设 备、计算机,这几个行业的融资金额(IPO+定增)占到全市场的54%。

另一方面,天风证券表示,当前的好公司未必是未来的好股票,继续看淡沪深300和上证50:

①较高的全球资金回报率目标压制了国内长久期资产的估值;②国内继续压降地产和地方政府的杠杆,对相关公司盈利预期也不利;③最后,根据大类资产配置和估值性价比的精准识别指标——股债收益差,沪深300股债收益差在春节前触及+2X标准差的极值,随后指数走弱,目前处于+1X标准差~均值位置,性价比仍然不高。

节奏判断:流动性冲击预计从8月开始

天风证券表示,产业周期和景气度决定成长板块的中期趋势和方向,追逐高景气是A股市场不变的“哲学”。

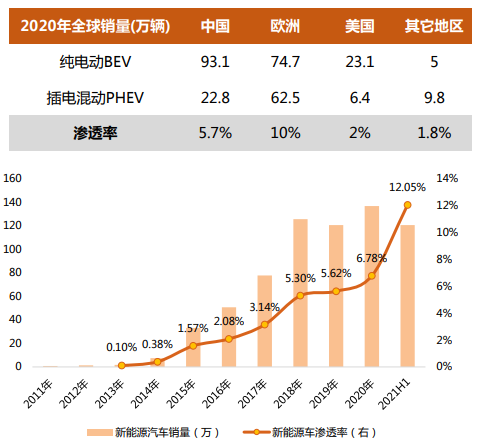

研究发现,渗透率在5%-30%,是戴维斯双击的最佳阶段,比如当前的新能源汽车。在此过程中,任何宏观外部冲击,可能都是再配置的机会。

据天风证券,以渗透率衡量,成长期行业持续享受估值溢价。行业结束导入期而进入成长期后(阈值5-10%), 股价和估值快速上行;步入成熟期之后(阈值30-50%),将在较长时间内进行估值消化。

以新能源车为例,根据IEA纯电动+插电混动口径,截止2020年中国新 能源车渗透率为5.7%,欧洲也仅10%。以国内统计口径,截止 2021H1,新能源车渗透率达到12%,仍在快速提升中。

对于创业板的短期情绪是否过热,该机构表示,可以用创业板综指流动市值换手率来衡量,超过5%为短期见顶标志,目前在4.1%左右。

不过,天风证券也指出,短期来看,流动性等宏观外部冲击决定了成长板块的节奏:

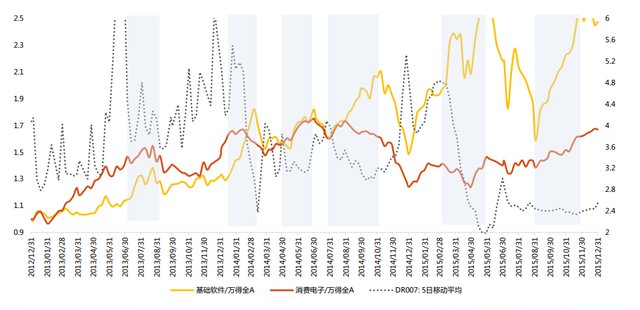

在更短的区间(季度、月度),成长板块除了自身产业周期驱动因素以外,也会受到市场情绪、流动性环境边际变化等方面影响。以DR007衡量金融体系流动性,以2013-2015以及2020年以来的科技股牛市为例,大多数时候,当央行投放力度加大,银行间利率走低,强势板块往往会出现加速行情;而当流动性边际收紧,如13年两次钱荒期间、20年5-6月和今年初,强势板块也会阶段性跑输大盘。

天风认为,接下来外部冲击是焦点,美元流动性拐点,或是下半年最大的灰犀牛:

对于TGA压降节奏、QE缩量时点这两个关键因素,前者可能在8月之后见到流动性释放的拐点,后者可能在三季度中后期进入预期发酵窗口期、明年一季度进入正式减量窗口。