蚂蚁集团利润环比下滑37%,阿里云丢失单一头部大客户,阿里虽然交出了季度营收再破2000亿元的成绩单,但市场对其信心似乎仍然不足,互联网企业或迎来估值体系的重新定义。

8月3日晚,阿里巴巴低调公布2022财年Q1(2021年4月1日至2021年6月30日)业绩报告。报告中显示,2022财年Q1阿里巴巴营收达2057.4亿元,去年同期为1537.51亿元,同比增长33.81%;净利润为428.35亿元,同比下降8%。

这是继2021财年第三季度财报后,阿里交出的的第二份营收超2000亿元成绩单,但营收大增似乎也没能拉一把阿里低迷的股价。

当日,阿里巴巴美股股价下跌1.35%,最终报收于197.38美元。截至今日午间11点15分,阿里巴巴港股股价为193.600港元,仅涨0.05%。近一年来,阿里巴巴股价波动超50%,下跌幅度达22.43%,几乎与两年前股价持平。而更令人惊讶的数字是,其滚动市盈率(TTM)降至25倍以下,约为亚马逊的一半。

对此,在随后的财报会上,阿里方面表示:“相信所有投资者都会很关心中国对互联网行业监管政策法规的变化以及对阿里的可能影响。阿里正在积极学习各项法规和要求,评估其对公司相关业务的影响,也会相应采取积极的行动。”同时,阿里管理层强调:“我们继续看好中国经济的发展潜力,并对公司的长期发展充满信心。”

一个信号是阿里正在进行史无前例的大规模股票回购。“我们正在将股票回购计划从100亿美元增加到150亿美元,这是公司历史上最大的股票回购计划,因为我们对长期增长前景充满信心。我们的净现金状况依然良好,自2021年4月1日以来,我们已回购了约37亿美元的美国存托凭证。”阿里巴巴集团CFO武卫表示。

另外值得一提的是,财报显示,当季蚂蚁集团为阿里巴巴贡献44.94亿元(来自今年1~3月),而上一季度该数字是71.82亿元。这意味着,当季蚂蚁集团的利润环比出现了37%的下滑,分析人士认为,主要是受季节性因素和落实整改措施影响。

核心商业表现稳健,菜鸟增速亮眼

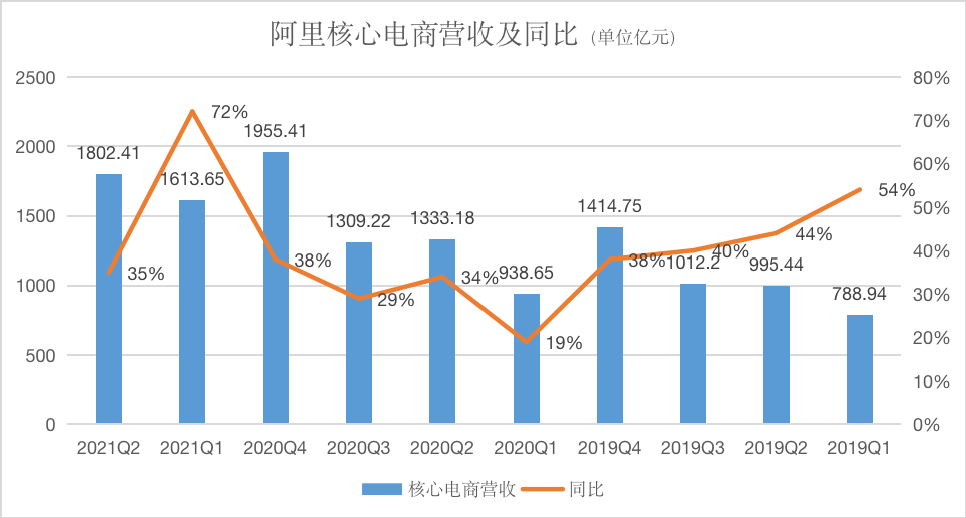

在核心商业方面,阿里巴巴依旧稳健。季度内,阿里巴巴核心商业营收达1802.41亿元,同比增长35%,几乎与去年同期增速持平。中国商业零售业务收入为1358.06亿元、同比增长34%。

制表:刘哲铭

其中,客户管理收入超过810亿元,同比增长14%。阿里在财报中表示,主要由于中国零售市场线上实物商品GMV的增长。该增长也反映了包括推荐信息流在内的新变现模式的收入增长,以及搜索变现单次点击平均单价的上升。

在活跃用户数上,阿里也再创新高。据财报显示,其生态体系的全球年度活跃消费者截至2021年6月30日的12个月期间达到约11.80亿,较截至2021年3月31日的12个月增加4500万。其中9.12亿消费者来自中国市场。

从财报来看,在各个业务中,菜鸟是增长最为稳定及迅速的业务之一。截至2021年6月30日止的三个月,菜鸟网络物流服务收入合计为人民币116.01亿元,相较2020年同期的人民币77.13亿万元增长50%,对集团收入占比的贡献从5%增长至6%。主要增长来源于跨境及全球零售商业业务所带来的已履约的订单量增长。

在外界关心的社区团购上,今年3月才成立的MMC(社区团购事业群)以更惊人的速度成长,GMV及区域分拨中心(RDC)的建筑面积季度环比分别增长约200%及260%。不过,增速快的另一方面或许说明其体量仍不大。

一众增长数据外,阿里的经营利润同比下降11%,为人民币308.47亿元。经调整 EBITA,同比下降8%至人民币417.31亿元。同比减少主要由于投入加大,包括对社区商业平台、淘特、本地生活服务及Lazada等策略领域的投入,以及对闲鱼及淘宝直播等中国零售市场中增长业务投入的增加,和支持商家的举措。

此前,有分析师已预测:当季(即第一财季)的盈利将被不断增长的投资支出所掩盖。这与在上一季度的财报发布会中,阿里宣称将所有新增利润用于投入相吻合。

阿里云丢失单一头部大客户影响持续

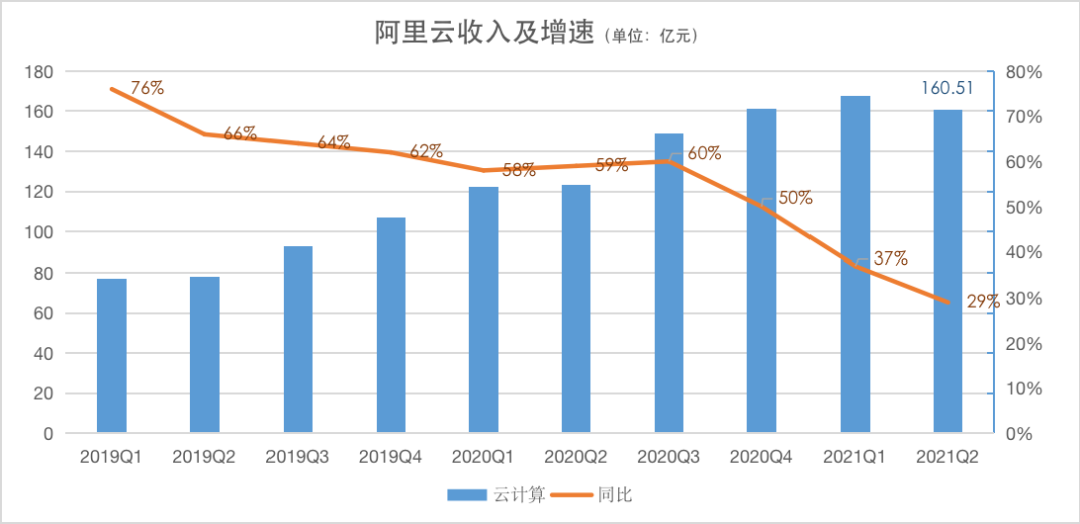

在阿里的财报中,云业务依然保持增长和盈利,但其增长已呈直线下滑趋势。

财报显示,2021年6月份季度,云计算业务的收入同比增长29%至人民币160.51亿元,增长主要受到来自互联网、金融服务及零售行业客户收入的强劲增长所推动。其已经连续三个季度实现盈利,经调整EBITA利润扩大至3.4亿元。

但这样的增速几乎走到历史低点,低于一些证券机构给出的34%预测。上个财季,由于阿里云在该季度失去了单一头部大客户,导致了业务增速明显放缓,降为37%。相关猜测该单一客户为字节跳动海外业务,但阿里并未公布客户信息。

制表:刘哲铭

此次财报会上,阿里方面表示如果没有该用户影响,云业务应该有40%的增长。阿里管理层还强调,预计该客户的影响将会持续直到本财年结束,到时候该客户的国际业务会完全脱离阿里云服务。

此前,安信证券认为这种不利影响将持续,但未来随着阿里云对金融、政府等传统行业客户进一步开拓,未来增速有望得到提升。但由于金融、政府等行业要见效仍需要较长的时间,而失去大客户之后的短期不利影响恐将持续到本季度。

未来,阿里云计算业务方向将朝着客户及产业多元化发展。在组织架构上,阿里云也相应发生变化。在本季度完成了组织架构调整,设立了18个行业部门进行行业数字化创新,划分了16个区域进行本地化运营。

阿里云的另一个变化是从本季度开始,钉钉的业绩划入云计算。因钉钉业务仍处于投入阶段,该重分类会拉低云计算本季度的盈利能力而对收入的贡献并不大。

150亿美元回购换不回市场信心

抛开业绩外,财报提到的另一个值得关注的举动是,阿里正在进行的大规模回购。

2020年12月28日,阿里巴巴在港股公告称,将2018年9月发布的总额60亿美元的ADS回购计划增加至100亿美元,该股份回购计划有效期两年(至2022年底),公司已经在当季度开始回购,如今这一数字再度扩大。

但市场并未获得与阿里相似的信心。今年以来,由于阿里巴巴面临的政策风险以及近期中概股整体的监管压力,其目标股价屡遭下调。4月,投行瑞杰将阿里巴巴目标价格从350美元下调至330美元;5月,投行Stifel将阿里巴巴目标价从290美元下调至280美元。此外,瑞银认为,该轮对互联网的监管可能至少持续到2021年年底,从技术配置而言目前估计尚未触底,该行建议对内地互联网行业整体持“减持”看法。

相同的困境也出现在腾讯身上。昨日,一篇关于游戏产业的报道让游戏板块暴跌,龙头腾讯一度下跌10%,收盘后,有人测算相关上市公司损失了近5000亿元市值,其中腾讯跌幅达到6.11%,市值蒸发2784亿港元。今年2月18日,腾讯创下历史新高773.9港元之后开始一路下跌,最终在7月28日跌至422港元,跌幅达46.55%,接近腰斩。

和阿里一样,目前腾讯市盈率也不算高,在20倍左右。但当人们不愿意为互联网公司付出过多溢价时,或许互联网企业要进入估值体系的“重新定义”。