美股价值股与成长股长期相对收益的核心来源是盈利,而不是估值。与科网泡沫时期显著不同的是当前成长股相比价值股并不存在明显的估值泡沫(可能都贵)。短期来看,本轮价值风格已持续了6个月,可能处于风格优势期的中后期(可比平均10个月),价值股作为复苏交易在未来一个季度仍有望跑赢成长股,但建议放低对价值股绝对收益的预期。长期来看,价值/成长的风格分化能否趋势性逆转仍然未知,如果美国政府通过加税推动一系列缩小贫富差距的制度改革,要做好风格趋势性逆转的心理准备。

引言:

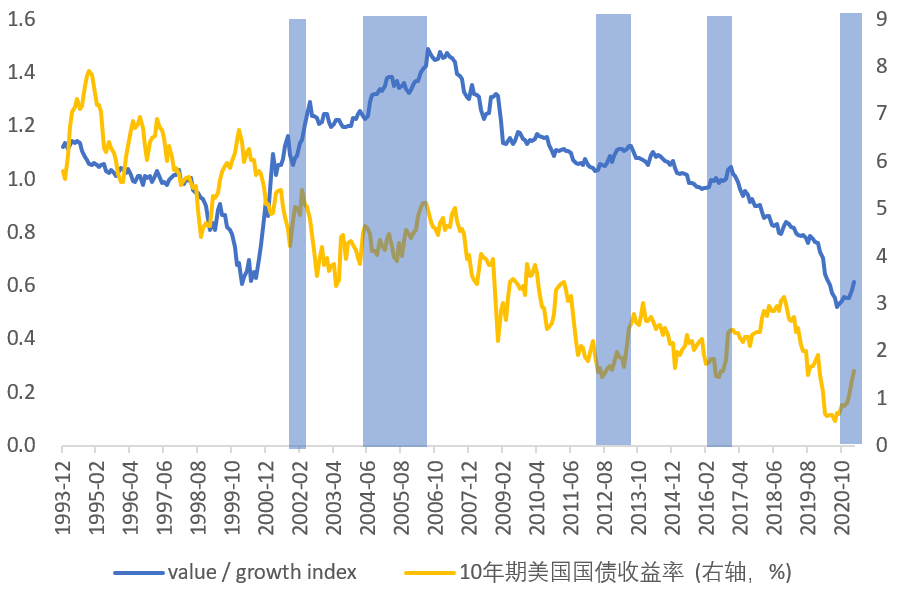

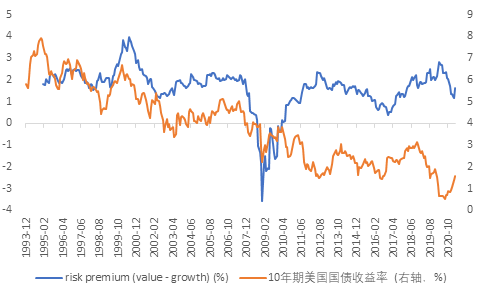

去年8月,美股价值股跑输成长股的幅度首次超过科网泡沫时期水平,当时市场开始出现转向周期价值股的观点,同一时间长端美债利率开始剧烈反弹,带动价值/成长比值从历史低位回升。今年2月以来,代表成长风格的纳斯达克指数连续回撤,代表价值风格的道琼斯指数屡创新高。当风格切换已成为事实后,关于美股价值风格是否迎来长期拐点的讨论愈演愈烈。

风格切换是长期反转还是短期收敛,还有多少演绎空间?——我们以Russel 1000的价值和成长指数为例,探讨该问题的答案。

核心结论:

第一、价值股与成长股相对收益的核心来源是盈利,而不是估值!当前成长股相比价值股并不存在明显的估值泡沫(可能都贵!),这与科网泡沫时期是显著不同的。

第二、1981年后,长期债券利率下行的内核是经济增长内生动能不足带来的低经济增速、低通胀现象。目前来看,导致经济增长内生动能不足、长期通缩环境的技术因素和制度因素仍未得到改善。

第三、如果美国国债市场无法形成长期熊市,价值优于成长风格的讨论可能仅仅局限于短周期。名义利率、实际利率、CPI、通胀预期触顶回落大致是拐点同步或领先指标,市场的风格拐点也早于相对盈利拐点。

第四、短周期看,本轮价值风格已持续了6个月,处于风格优势期的中后期(可比平均10个月),超额收益也完成了历史均值的一大半。利率和通胀快速上行的阶段可能在今年5月结束。因此价值股作为复苏交易在未来一个季度仍有望跑赢成长股,但建议放低对价值股绝对收益的预期。

第五、一旦美国政府开始左转,改革里根政府以来以自由资本主义为基础的分配制度,长期利率转为趋势上行的条件可能出现。收入分配的均衡化可能扭转过去四十年贫富差距拉大带来的长期通缩局面,并推动长期利率中枢趋势性回升。

第六、长期价值/成长的风格分化能否趋势性逆转仍然未知,如果美国政府通过加税推动一系列缩小贫富差距的制度改革,要做好可能发生风格趋势性逆转的心理准备。

图1:10年期国债收益率与Russel 1000 价值与风格指数相对收益 |

资料来源:Bloomberg,天风证券研究所 |

一、价值/成长风格的相对收益由什么决定?

支持风格长期反转的核心观点是美债长端收益率下行趋势的扭转。我们从长端收益率对价值股和成长股每股盈利和估值影响的角度予以分析。

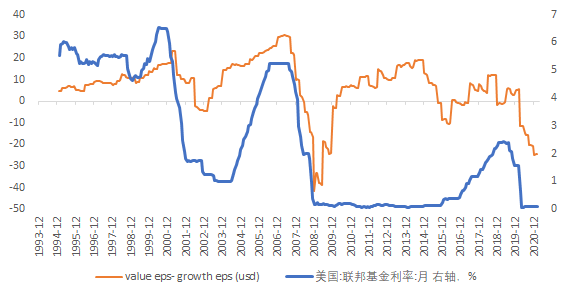

(1)长端美债收益率方向与价值成长EPS之差同向

对于价值型公司和成长型公司来说,与经营杠杆相关的财务报表指标,如资产、工厂和设备的周转率和净债务,有显著的不同。在一个广泛的通货再膨胀环境中,拥有相对较高固定资产水平的价值型公司将比成长型公司在周转率方面有更明显的改善。价值型公司的净债务水平也高于成长型公司。在通货再膨胀的情况下,相对成长型企业,价值型企业还本付息的负担会相对较小。因此,利率的下行可能暗示了价值型公司EPS相对收益的下滑。

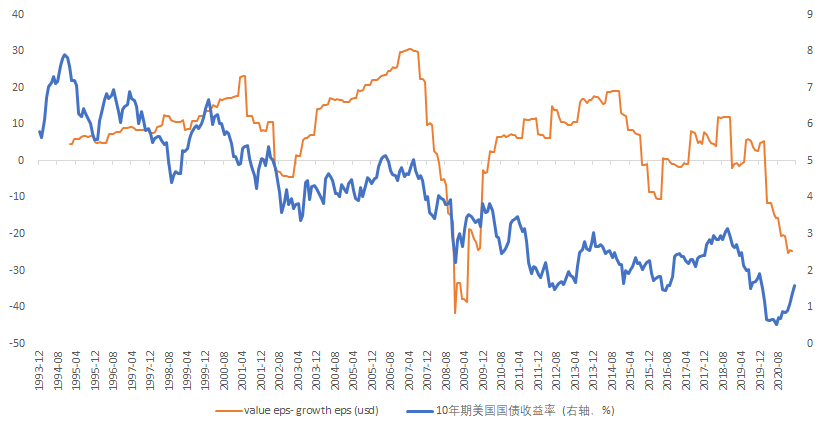

从近30年的历史来看,价值股与成长股EPS之差与利率短周期波动较为吻合。但每轮周期的高点依次下移,符合利率长期下行的方向。其中短端货币政策利率在2008年前与盈利差波动规律一致,但在金融危机后逐渐背离,反映货币政策利率对经济盈利周期响应变慢。长端十年期美债利率与盈利差在2003-2006年有显著背离,价值股与成长股EPS之差在07年创下新高,但十年期美债利率却比上一轮周期高点更低。

背离的核心也是格林斯潘长期利率之谜,短期利率上升,长期无风险利率却下降。格林斯潘对此的解释包括:

1. 美国经济复苏叠加全球化程度加深,导致贸易伙伴累积了越来越庞大的美元顺差。而在全球范围内,唯一有能力承接这部分由顺差累积而来的外汇储备的地方,就是美国国债市场。

2. 随着退休人口不可避免的增加(尤其是在发达国家),退休计划的资金供给不足日益引起关注。养老基金和保险公司都不得不在自己的投资组合中加大对长期债券的份额。

图2:2008年之前,货币政策周期与价值与成长盈利差走势接近 |

|

资料来源:Bloomberg,天风证券研究所 |

图3:10Y美债利率与价值成长盈利差的波动较为吻合 |

资料来源:Bloomberg,天风证券研究所 |

(2)长端收益率下行并不会导致成长股比价值股更贵

一种广泛的观点认为无风险利率的下行会给成长股带来更多的估值溢价,但这个认知是错误的!尽管从短周期的角度看国债收益率的波动的确领先价值股与成长股的风险溢价差,但拉长周期看,价值股相比成长股的风险溢价并没有因为无风险利率的下行而扩大。

图4:10年期国债利率与价值同成长股风险溢价差 |

资料来源:Bloomberg,天风证券研究所 |

因此,我们总结,价值股与成长股相对收益的核心来源是盈利,而不是估值!当前成长股相比价值股并不存在明显的估值泡沫(可能都贵!),这与科网泡沫时期是显著不同的。

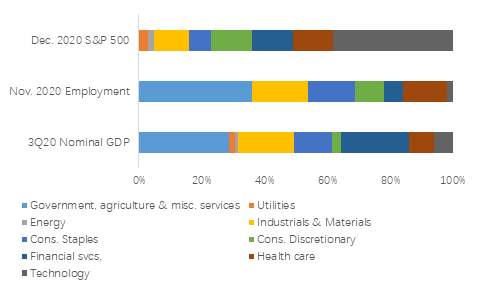

无风险利率下行与风格相对盈利(价值股-成长股)的下行均反映了美国经济产业结构的变化。资本和技术的运用减少了人力成本,提高了企业效率和盈利,因此以科技为代表的成长股在股市中的权重与对经济和就业的贡献并不匹配(见图6)。未来是否出现风格逆转的关键问题是美国产业结构是否会发生变化,导致价值股盈利、通胀和利率持续上行。

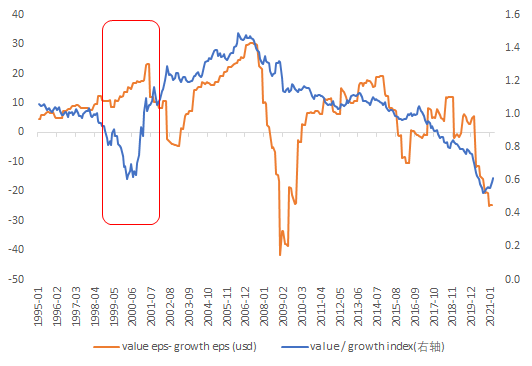

图5:除了科网时期(2000)的背离,价值与成长的盈利差主导了价值与成长指数的相对收益 |

资料来源:Bloomberg,天风证券研究所 |

图6:以科技为代表的成长股在股市中的权重与对经济和就业的贡献并不匹配 |

资料来源:BEA, BLS, Standard & Poor's,天风证券研究所 |

二、如果出现加税(以及一系列代表美国社会左转的制度改革),四十年利率下行的趋势可能终结,风格有趋势性逆转的可能

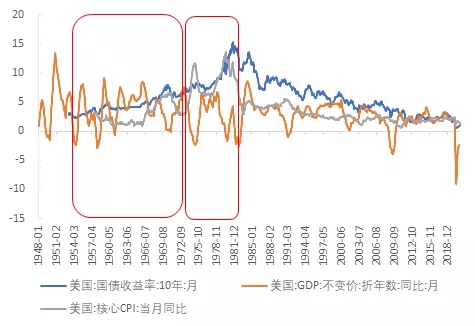

回顾二战后的利率史,导致利率长达40年下行的因素并未改变。名义利率的走势主要取决于实际经济增长和通胀。二战后,10年期美债收益率与美国GDP增速和核心CPI的走势有较高的一致性,峰值出现在1970年代。

图7:10年期国债收益率与美国实际GDP增速与核心CPI |

|

资料来源:Bloomberg,天风证券研究所 |

利率上升周期的第一阶段(1946年-1970年)建立在供给侧与需求侧正反馈产生的真实繁荣基础上。二战期间,美国政府顺应时势推动了供给侧改革,升级了美国制造业及配套产业的供给水平,以战时经济的速率加速培养了大批量的技术人才,在新技术的应用方面再现了19世纪后期的野蛮式突进。罗斯福新政力推劳资关系立法,贫富分化收窄,让美国工人获得了8小时工作制及其他福利,但相对劳动成本的提升,居民受教育程度、女性劳动参与率的提高将劳动生产率推升至新的高度。需求端,战争重创全球产业,百废待兴,工业基础亟待重建。本阶段经济高速增长,通胀较低,失业率持续下降,贫富分化收窄。利率上升对应的是实际经济增长的加速。

利率上升的第二阶段(1970年-1981年)建立在石油危机带来的供给冲击上。两次石油危机期间,原油价格从1973年的每桶不到3美元涨到了1980年的45美元,战后经济复苏高度依赖石油化工产业提供的能源支持,原油价格上涨,布雷顿森林体系破裂后美元贬值,带来输入性通胀,十年期国债收益率升至美国建国以来的最高水平。本阶段,经济频繁衰退,物价水平持续位于高位,失业率上升,利率上升主要对应的是供给收缩带来的高通货膨胀。

1981年后,长期债券利率下行的内核是经济增长内生动能不足带来的低经济增速、低通胀现象。

供给端,70年代以来的全球创新和经济进步聚焦在人类活动的一个狭窄领域,更多是同娱乐、通信、信息收集和处理有关,而这部分social well-being的提高并没有计入GDP,“对于人类所关心的其他事务,包括食品、服装、住房、交通、健康、家庭内外的工作环境等,无论是从定量还是定性的角度看,在1970年之后进步速度都已经放缓。”(《美国经济增长的起落》罗伯特戈登)

需求端,收入分配机制恶化导致了长期的有效需求不足。1973年松绑的工资控制政策是此后贫富分化加剧的一个重要原因。西方国家人口老龄化普遍出现在1980年初期,结合其高福利制度,劳动力供给和储蓄双双下降,资本投资不足;此外,为应对全球竞争发达国家企业将产业迁往新兴市场以降低成本,居民工资增长停滞。

目前来看,以上导致经济增长内生动能不足的因素仍未得到改善。发达国家人口老龄化、生育率下降仍在加剧;全球创新主要聚焦于商业模式,硬件投入尚未形成提高社会生产效率的质变;技术进步和全球化提高了效率,但有损公平,政府必须要付出更多努力关注弱势群体。

人类社会并不是线性演进的,而是像量子跃迁一样跳跃式发展,长期处在一个缓慢稳定发展的能级,突然遇到一些重大变化,秩序、制度、技术开始发生深刻变化,历史的进程开始加速,直到进入下一个长期缓慢稳定发展的新能级。新冠疫情可能就是这样一个重大变化,当人类遇到困境时,合作和改革才更有可能出现,进入到上面所说的跃迁式发展。

新冠疫情之后,一些改变长期经济增长内生动力不足的因素开始若隐若现。民主党有意愿改革财富分配制度,包括提高富人和大企业的所得税率,提高最低工资,传统基建拉动就业,增加对中低收入者的转移支付等。但美国两党、社会的政治观点极化让这项改革变得困难重重(共和党反对将最低工资提升至每小时15美元,即是政治极化的一个缩影)。两党的共识可能是对大型科技企业的反垄断执法,国会考虑迫使科技巨头将它们占据主导地位的在线平台与其他业务部门分开,由民主党人领导的众议院司法委员会反垄断小组委员会准备提出全面改革,这可能在长期会鼓励创新(如同1970年代IBM被分拆),提高社会劳动生产率,改善财富分配机制。

一旦美国政府开始左转,改革里根政府以来以自由资本主义为基础的分配制度,长期利率转为趋势上行的条件可能出现。收入分配的均衡化可能扭转过去四十年贫富差距拉大带来的长期通缩局面,并推动长期利率中枢趋势性回升。

除此之外,供给侧也存在推动利率长期回升的潜在因素。全球“碳中和”趋势下,资本市场亦在驱动能源行业“绿色化”,这可能导致传统能源投资不足。例如转型比较激进的壳牌公司(Shell)计划到2050年达到碳中和目标。为此,其在上游板块的资本开支比例从35%左右缩减到2025年之后25-30%,而可再生能源资本开支比例提升。相应的,新增资本开支的IRR对上游板块和可再生能源的回报率要求也差别对待,上游板块的资本开支回报率要达到20-25%,而对可再生能源投资回报率要求仅不低于10%。不仅是能源,过去10年大宗商品价格低迷,原材料生产商不同程度地削减了资本开支,新冠疫情也加速了部分产能出清。

三、如果不考虑利率的趋势性逆转,这一轮成长价值的风格切换能持续多久?

如果美国国债市场无法形成长期熊市,价值优于成长风格的讨论可能仅仅局限于短周期。

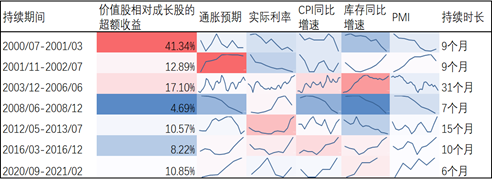

我们选取了通胀预期、实际利率、PMI、CPI、库存同比5个指标考察2000年以来价值股跑赢成长股的宏观状态。2000.7-2001.3和2008.6-2008.12均是经济下行阶段,PMI、库存同比、CPI均下行,防御策略下价值股收获超额收益。剩余4个阶段均表现为经济复苏,各项经济指标大多处于回升状态。通胀预期和CPI回升在高位震荡;除2001.11-2002.7外,实际利率底部开始攀升,PMI震荡上行;除2012.5-2013.7外,库存周期处于补库阶段。除去本次(2020.9-2021.2)和价值股长牛期(2003.12-2006.06),价值股的超额收益平均为15.54%,平均持续时长为10个月。与本次最为类似的是2016.3-2016.12,此阶段为上一轮小周期复苏期,价值股的超额收益为8.22%,持续了10个月。

表1:历次价值股相对成长股超额收益时期 |

|

资料来源:Bloomberg,天风证券研究所 |

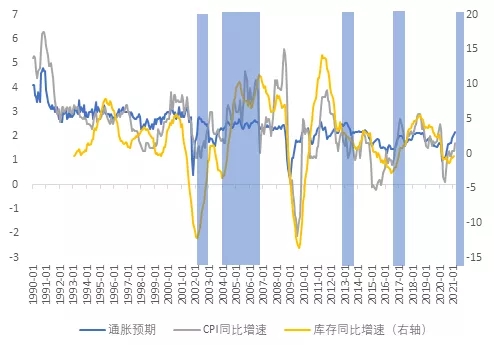

图8:1990-至今通胀预期(%)、CPI同比增速(%)、库存同比增速(%) |

|

资料来源:Bloomberg,天风证券研究所 |

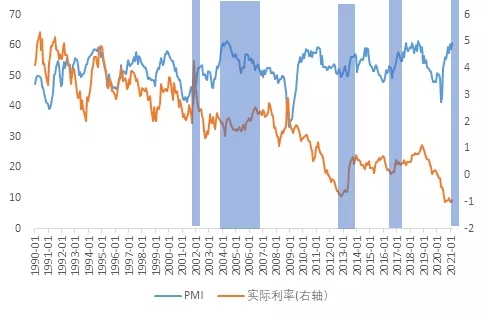

图9:1990-至今实际利率和PMI |

|

资料来源:Bloomberg,天风证券研究所 |

从之前四次风格反转(即RUSSEL 1000 value/growth指数由下行转为上行)时点来看,名义利率、实际利率、CPI、通胀预期触顶回落大致是拐点同步或领先指标。但08年后,价值股只能吃到利率或通胀上行的“鱼身”,也即利率或通胀从底部上行的早期阶段,吃不到冲顶阶段的“鱼尾”,这可能是因为市场认为价值股超额盈利持续时间难以像2003-2006年那么长,市场的风格拐点也早于相对盈利拐点。

FactSet的数据显示,预计2021年工业、材料和金融行业的利润将分别同比增长89%、40%和23%,而科技行业的利润仅增长18%,显示当前价值风格占优。本轮价值风格已持续了6个月,可能处于风格优势期的中后期(可比平均10个月),超额收益也完成了历史均值的一大半。

宏观指标来看,CPI可能在5月冲顶后回落,通胀预期也已经处在历史高位(99.5%分位)。美国页岩油产能恢复不及预期给了OPEC继续减产维持高油价的空间,上半年油价可能在高位剧烈震荡,但下半年通胀预期可能随油价回落。从之前几轮历史经验来看,通胀预期领先实际利率半年左右,因此下半年通胀预期回落后,实际利率仍有上行空间。剥离长期趋势后,当前实际利率(-0.66%左右)仍然处在历史较低水平(17.4%分位)。预计实际利率的反弹高点大约在0.2%-0.3%左右,对应70%-80%历史分位,约等于2019年的平均水平。

根据我们对通胀和实际利率的判断,利率和通胀快速上行的阶段可能在今年5月结束。因此,价值股的短期风格优势可能仍能持续一个季度,长期是否能趋势性逆转将由一系列逆转收入分配和贫富差距的制度改革所决定。

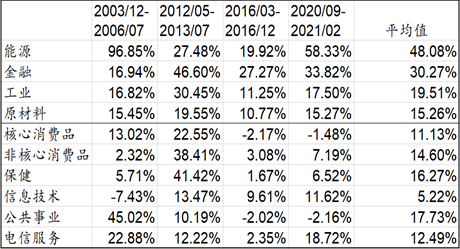

具体行业来看,大宗商品涨价、制造业补库和利率上行推动金融、能源、工业和原材料等行业在复苏期涨幅领先。医疗保健,信息技术、公共事业、电信服务没有明显的库存周期,核心消费品业绩较为稳定,相对弹性较小。非核心消费品受amazon影响过大。目前能源股涨幅已超过历史均值水平,金融股的涨幅也已充分兑现。

短期来看,我们认为价值股作为复苏交易在未来一个季度仍有望跑赢成长股,但建议放低对价值股绝对收益的预期;长期来看,价值/成长的风格分化能否趋势性逆转仍然未知,如果美国政府通过加税推动一系列缩小贫富差距的制度改革,要做好可能发生风格趋势性逆转的心理准备。

表2:各行业在复苏阶段表现 |

资料来源:Bloomberg,天风证券研究所 |