核心观点

北京时间4月29日凌晨,美联储公布4月议息会议结果。利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的双重目标。美联储FOMC声明将超额准备金率(IOER)维持在0.1%不变,贴现利率维持在0.25%不变。资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得实质性进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并根据需要增持国债和MBS、购买CMBS,继续进行隔夜逆回购和回购操作。经济预期方面,美联储移除了关于“在复苏步伐放缓之后,经济活动和就业指标最近有所回升,尽管受大流行病影响最严重的部门仍然疲弱;通货膨胀率继续低于2%”的表述,将其替换成“随着疫苗接种工作的进展和强有力的政策支持,经济活动和就业指标得到了加强。受大流行影响最严重的部门仍然疲弱,但已有改善;通货膨胀率上升,主要反映了暂时性因素”,在今年3月的议息会议纪要的基础上做出了一定调整。

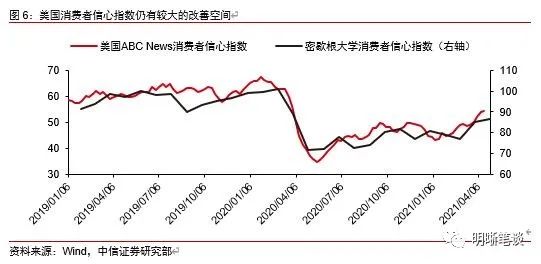

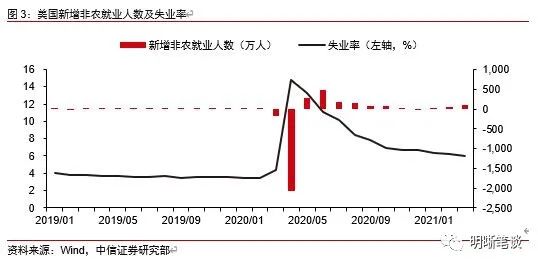

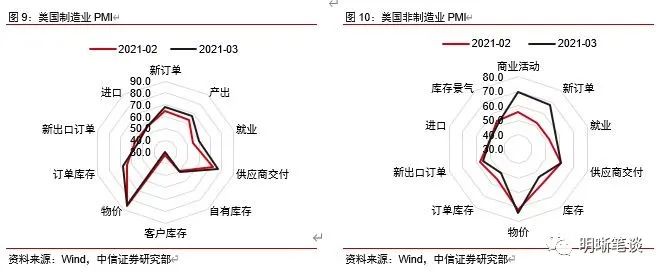

美国近期基本面:疫情方面,美国疫情整体较为平稳,疫苗的普及为放松出行管制提供了条件。就业方面,3月美国新增非农就业人数高于预期和前值,疫苗接种速度加快、疫情表现相对稳定和1.9万亿美元财政刺激为企业提供资金等多因素共同推动就业改善速度继续加快。通胀方面,去年同期疫情产生的低基数推动美国3月通胀同比走高,主要拉动来自于能源分项,持续上涨的通胀预期一定程度上得到兑现。消费方面,1.9万亿美元财政刺激和疫情趋稳共同推动美国消费表现亮眼,消费者信心逐步回暖但仍有改善空间。投资方面,美国耐用品新增订单和除运输外耐用品新增订单环比均回正,其中除运输外耐用品新增订单继今年1月后再次录得新高,美国投资状况温和回升。经济景气方面,美国3月制造业和非制造业PMI均超出预期,反映出当前在疫情平稳和财政政策支撑下美国经济的修复有所加快。

点评:美联储对经济前景更加乐观,这与美国的新冠疫苗注射进度和美国近期的经济数据表现一致。美联储在声明中提到最受此次大流行负面影响的行业板块仍保持疲弱,但已经显示出了改善;而上次会议中美联储的看法还是最受此次大流行负面影响的行业板块仍保持疲弱。同时,美联储声明还表明其认为风险也有所降低,尽管这次会议美联储仍然认为经济前景仍旧面临风险,但是相较于上次的看法——对经济前景构成相当大的风险——这次的措辞显示出美联储认为风险已经减少。一方面,经济数据的积极变化使得市场能够预期美联储这些措辞的转变;另一方面,后续随着经济继续恢复,美联储后续的会议将更加重要。在通胀的问题上美联储依旧延续此前的论调,即认为在很大程度上反映了暂时性因素的影响,而且将其明确写进了美联储的会议声明中。在之后的问答环节美联储主席鲍威尔再次强调了通胀是暂时性的,并认为通货膨胀将进一步有所上升,然后减缓。关于股票、房价以及流动性的风险层面,美联储主席也有所涉及,并且这些信息为货币政策的前景提供了角度。关于股票风险,美联储主席鲍威尔认为类似于Archegos爆仓的风险事件并不值得担忧,但是股市的某些东西的确体现出市场泡沫。在回应房价快速上涨时鲍威尔表示住房方面并未引发金融稳定性顾虑,房价体现出的是供不应求的状态。这或为后续减少MBS购买规模提供基础,即房地产市场的强劲局面使得美联储可能放心减少MBS的购买规模,而国债购买规模涉及到与财政政策的配合,美联储可能将更加谨慎。美联储延续当前购债速度,我们预计减少购债规模的行动可能于年底前后发生,但会更早发出减少购债规模的信号,并留出充裕时间与市场沟通,6月份的议息会议将会是一个很重要的时点,届时美国的疫苗注射进程可能也将逐渐达到群体免疫所需要的接种覆盖面积,届时美联储可能开始更多地探讨减少购债的计划,发出更多市场信号,但美联储可能要等到今年年底或明年年初才真正行动,具体将主要视疫情的变化和就业市场的改善而定。操作上,美联储可能将率先减少MBS的购买量。美联储在本次议息会议后的声明中重申不会改变债券购买速度,直到就业和通胀目标取得“实质性的进一步进展”,延续此前论调。并且鲍威尔讲话里面再次强调就业市场的重要性,表示美国仍然有大量失业人口,因此减少购债的计划将于就业市场的改善节奏息息相关。

美国市场表现:美联储发布利率决议后,三大股指短线下行,小幅回落,当日美股大体上行,道指收跌0.49%,标普500指数收涨0.14%,纳指收涨0.11%;10年期美债收益率短线下行,回吐日内全部涨幅转跌,随后一路震荡下行;美元指数短线跳水后震荡下行,向下探得月内最低值90.5569;国际金价、银价均在利率决议发布后短线上行,并在鲍威尔讲话之后再度大涨。

议息会议结果

利率工具方面,在本次美联储议息会议上,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的双重目标。超额准备金率(IOER)将维持在0.1%不变,贴现利率维持在0.25%不变,继续按兵不动,符合市场预期。

资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得实质性进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并根据促进平稳的市场运作、提供宽松金融条件的需要来增持国债和MBS、购买CMBS,从而支持信贷流向家庭和企业;继续进行报价利率为0.00%的隔夜逆回购协议操作,设定每天每方交易限额为800亿美元;继续进行回购操作以支持有效的政策实施,维护短期美元资金市场的平稳运行。

经济预期方面,美联储移除了关于“在复苏步伐放缓之后,经济活动和就业指标最近有所回升,尽管受大流行病影响最严重的部门仍然疲弱;通货膨胀率继续低于2%”的表述,将其替换成“随着疫苗接种工作的进展和强有力的政策支持,经济活动和就业指标得到了加强。受大流行影响最严重的部门仍然薄弱,但已有改善;通货膨胀率上升,主要反映了暂时性因素”;将“持续的公共卫生危机继续给经济活动、就业和通货膨胀带来了压力,并给经济前景带来相当大的风险”修改为“持续的公共卫生危机继续给经济带来了压力,经济前景仍然面临风险”,语义显著缓和;重申“经济发展的道路将在很大程度上取决于病毒的传播过程,包括疫苗接种的进展”“总体金融环境维持宽松”等观点;整体上在今年3月的议息会议纪要基础上做出了一定调整。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示:复苏仍然不平衡、不完整,确实预计短期利率会有进一步下行的压力;受疫情影响最严重的领域有所改善,非常担心疫情对就业市场留下永久伤痕,没有看到之前担忧的“经济长期创伤”水平;劳动力市场状况继续改善,失业率依然高企,支出增长刺激物价,可能是暂时性的;在实现(双重)目标前,利率接近零是合适的,现在还不是开始谈论缩减购债规模的时候;整体金融稳定情况参差不齐,但风险可控。

经济预期方面,鲍威尔表示,复苏仍然不平衡、不完整;PCE年率预计将超过2%;经济活动最近刚刚回升,要达到标准还需要一段时间;需要一段时间才能上调通胀预期,预计这将伴随着劳动力市场的强劲复苏;通胀预期回归到2018年和2014年左右的水平;希望通胀预期上升,并稍高于过去几十年的水平;希望通胀预期牢固控制在2%,损益平衡通胀率很接近目标水平,会密切关注通胀预期;确实预计短期利率会有进一步下行的压力。

疫情方面,鲍威尔表示,受疫情影响最严重的领域有所改善;经济复苏要取得实质性的进展,也将在疫情方面取得重大进展;非常担心疫情对就业市场留下永久伤害,没有看到之前担忧的“经济长期创伤”水平。

就业与通胀方面,鲍威尔表示,劳动力市场状况继续改善,失业率依然高企;在出现放缓之前,某种程度上通胀出现进一步的上升;支出增长刺激物价,可能是暂时性的;在劳动力市场仍然疲软的情况下,我们似乎不太可能看到通胀持续上升;离充分就业还有很长的路要走;如果通胀预期真的高于2%的水平,就会使用工具将其降下来;一次性物价上涨不太可能导致持续的通胀。

货币政策方面,鲍威尔表示,在实现(双重)目标前,利率接近零是合适的;今年通胀的暂时上升不符合加息的标准;现在还不是开始谈论缩减购债规模的时候;如有需要,美联储将尽力支持经济复苏;如有需要,将使用工具来支持联邦基金利率;目前没有必要调整超额准备金利率(IOER)。

金融稳定方面,鲍威尔表示,我们正在密切关注房价的上升,不认为住房价格带来金融稳定性担忧;Archegos爆仓事件风险并没有上升到系统性风险的水平;有些公司的风险管理出现了问题,Archegos这样的企业本应理解市场风险;我们正在调查与Archegos爆仓事件相关的风险管理缺陷;一些资产的价格高企;整体金融稳定情况参差不齐,但风险可控;金融系统中的杠杆不是问题,融资的风险较低;货币基金刺激风险因素,但并非系统性问题。

美国近期基本面

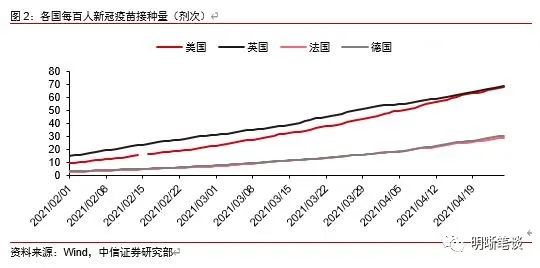

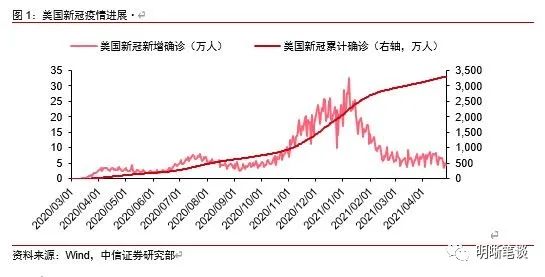

疫情方面,美国疫情整体较为平稳,疫苗的普及为放松出行管制提供了条件。今年三月以来,美国当日新增确诊病例数大都维持在8万以下,整体表现平稳。疫情得到控制主要是由于拜登上台后采取了更为严格的防疫措施,同时当前美国疫苗接种快速普及:截至4月27日,美疾控中心(CDC)数据显示当前美国已接种新冠疫苗数量为2.32亿剂,覆盖了总人口的42.7%,其中65岁以上老龄人口已覆盖81.8%;每百人接种数达到69剂次,在全球范围内较为领先。美疾控中心(CDC)日前决定放松社交规定,允许完成疫苗接种的民众在户外不佩戴口罩,显示疫苗的普及正在为美国放松出行管制提供条件。

美联储对经济前景更加乐观,这与美国的新冠疫苗注射进度和美国近期的经济数据表现一致。美联储在声明中提到最受此次大流行负面影响的行业板块仍保持疲弱,但已经显示出了改善;而上次会议中美联储的看法还是最受此次大流行负面影响的行业板块仍保持疲弱。同时,美联储声明还表明其认为风险也有所降低,尽管这次会议美联储仍然认为经济前景仍旧面临风险,但是相较于上次的看法——对经济前景构成相当大的风险——这次的措辞显示出美联储认为风险已经减少。一方面,经济数据的积极变化使得市场能够预期美联储这些措辞的转变;另一方面,随着经济继续恢复,美联储后续的会议将更加重要。

在通胀的问题上美联储依旧延续此前的论调,即认为在很大程度上反映了暂时性因素的影响,而且将其明确写进了美联储的会议声明中。在之后的问答环节美联储主席鲍威尔再次强调了通胀是暂时性的,并认为通货膨胀将进一步有所上升,然后减缓。

关于股票、房价以及流动性的风险层面,美联储主席也有所涉及,并且这些信息为货币政策的前景提供了角度。关于股票风险,美联储主席鲍威尔认为类似于Archegos爆仓的风险事件并不值得担忧,但是股市的某些情况的确体现出市场泡沫。在回应房价快速上涨时鲍威尔表示住房方面并未引发金融稳定性顾虑,房价体现出的是供不应求的状态。这或为后续减少MBS购买规模提供基础,即房地产市场的强劲局面使得美联储可能放心减少MBS的购买规模,而国债购买规模涉及到与财政政策的配合,美联储可能将更加谨慎。

美联储延续当前购债速度,我们预计可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,并留出充裕时间与市场沟通,6月份的议息会议将会是一个很重要的时点,届时美国的疫苗注射进程可能也将逐渐达到群体免疫所需要的接种覆盖面积,届时美联储可能开始更多地探讨减少购债的计划,发出更多市场信号,但美联储可能要等到今年年底或明年年初才会真正行动,具体将主要视疫情的变化和就业市场的改善而定。操作上,美联储可能将率先减少MBS的购买量。美联储在本次议息会议后的声明中重申不会改变债券购买速度,直到就业和通胀目标取得“实质性的进一步进展”,延续此前论调。并且鲍威尔讲话里面再次强调就业市场的重要性,表示美国仍然有大量失业人口,因此减少购债的计划将于就业市场的改善节奏息息相关。

美国市场表现

美联储发布利率决议后,三大股指短线下行,小幅回落,当日美股大体上行,道指收跌0.49%,标普500指数收涨0.14%,纳指收涨0.11%;10年期美债收益率短线下行,回吐日内全部涨幅转跌,随后一路震荡下行;美元指数短线跳水后震荡下行,向下探得月内最低值90.5569;国际金价、银价均在利率决议发布后短线上行,并在鲍威尔讲话之后再度大涨。