摘要

北京时间9月23日晚,英国新任政府推出了历史上1972年以来最大幅度的减税组合政策,受此事件催化,英国资产全面遭到抛售(英国国债,股票和英镑全部大幅走低),而9月26日亚洲早盘,受到上周末财长坚持减税政策评论影响[1],英镑更是一度闪跌至1.0350历史新低(这也使得英镑在23,26号两天累计8%左右的跌幅达到2016年英国脱欧以来的最高水平)。我们认为,面临如此局面,除非BOE出面重新阻止市场对英镑悲观情绪的进一步升级,否则英镑的下跌趋势难以逆转。

正文

我们认为英镑如此大幅下跌背后有两个关键原因

上周四BOE会议选择鸽派加息:9月初英国新首相上任初始,市场依旧预计BOE会在9月议息会上加息75基点,甚至在会议前一天OIS市场依旧预期本次会议加息70基点,然而MPC的9位委员们以3-5-1的投票选择支持加息50基点(其中3人支持加息75而1人支持加息25);此外,BOE下调了3季度经济增长的预期(8月上次会上BOE预计增长0.4%而本次会上预计经济增长下降0.1%)即对经济陷入衰退的预期更加浓重。最后,BOE上周会议上决定以100亿英镑/季度的速度开始主动出售其资产负债表上的英国国债(这样就使得未来1年其资产负债表缩小800亿英镑)。市场对此次加息解读为鸽派,而其有关QT的决定更是为第二天英国政府推出大规模减税计划之后英国债券的大幅走低埋下了伏笔。

新政府推出的《2022经济增长计划》[2] 与BOE的抗通胀目标产生根本分歧(成功压制通胀带来的大概率“副作用”就是抑制经济增长),而大幅减税的计划也使得市场开始怀疑其债务的可持续性:上周五9月23日英国推出的2022增长计划(THE GROWTH PLAN 2022)设定了一个2.5%的GDP增长目标[3] (英国经济上一次达到这个增长水平还是08年金融危机之前的时候)而为了实现这一目标,新任财政大臣Kwasi Kwarteng公布的一系列减税方案的规模(取消45%的最高所得税税率,并将基本税率从20%降至19%,冻结公司税,取消银行家奖金上限,并在未来两年拿出数十亿美元补贴能源账单)预计将在未来五年耗费1610亿英镑。

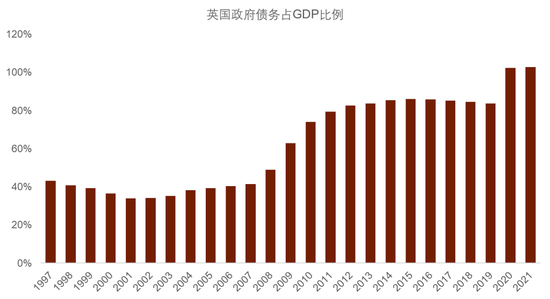

虽然在特拉斯9月初上任初期,市场就对其一直主张的依靠大幅额外政府发债以及削减各项税收来进行财政刺激的政策有所预期(详见《英国新首相上任的汇率影响》)但周五公布的减税计划的巨大规模是自1972年Ted Health担任首相以来最大规模的减税措施。而投资者对当时的预算案导致通胀失控,进而引发英国此后陷入衰退,而之后花费了整整10年时间,才最终以1976年英国求助了IMF外部援助才得以结束依然记忆犹新。更何况,在这一减税计划推出之前,英国就已经面临了一个典型的发展中国家才会面临的“双赤字”难题:即“财政+贸易”赤字达到了2500亿英镑,而单单是后者就已经在今年一季度占比GDP达到1997年以来的最高水平8.3%,而21年这一比例就已经达到102%(图2)。

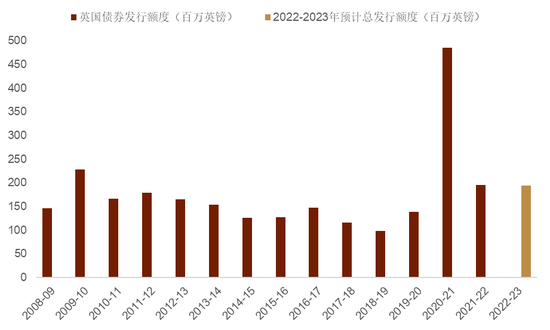

如此大额的减税计划意味着此后英国不得不大规模发债来维持其政府运作(英国需要额外发行620亿英镑国债,图1)而这也使得市场开始对英国政府的债务可持续性产生了担忧,尤其考虑到目前面临严峻的通胀压力,BOE正处于加息周期之中,而这也就使得英国政府的偿债压力进一步加剧。此外更重要的一点是,BOE为了实现其控制通胀的目标而进行大幅收紧货币政策,这样做大概率会带来经济的下行风险,而这就和新政府推出的经济增长计划出现了根本的分歧。在此背景下,资产价格出现了我们看到的走势:英国国债因政府将要扩大发债规模支持财政因而大幅下跌(国债收益率大涨),而英镑并未受到国债收益率上行的支撑,反而因市场担忧BOE理论上可能会配合财政扩张而淡化通胀目标(比如放缓加息)进而承压大幅走低。

图表1:英国财政部发债规模

资料来源:UK Debt Management Office、中金公司研究部

图表2:英国政府债务占比GDP

资料来源:彭博资讯、中金公司研究部

后市展望

英国央行潜在出面干预的可能性:我们认为,面对当下投资者对英镑的“信心危机”,只有BOE出面才可能放缓英镑下跌的趋势。目前摆在BOE面前的选择如下:

本周共有 6位BOE官员会发布讲话(包括上周BOE会上投票加息50基点的3位票委,这其中包括行长Bailey),如果BOE票委表态考虑到最新的财政政策变化,会选择大幅加息或者改变其上周会上作出的缩表决定,那么英国债券市场和英镑的下跌压力将会减少。

比起第一个选择,更为有效的做法或许是BOE召开紧急会议并且宣布大幅加息至少100个基点,如此一来一方面会对英镑投机空头形成威震,另一方面将会打消市场对所谓的“财政主导”(BOE放缓加息配合财政扩张)的担忧。鉴于目前货币市场已经预计BOE会在11月之前加息200个基点,显然市场已经开始对此有所预期,而这种情况下BOE出面干预的概率明显加大。

理论上,BOE可以选择像BOJ一样直接抛售美元进行外汇干预外汇。不过,考虑到其相对较小的外储规模(毕竟英国只有2100亿英镑左右的外汇储备,况且1992年BOE外汇干预的失败[4] 或许不会使其轻举妄动)在英镑近期继续大幅走低甚至开始挑战平价之前,这种选择的概率或只停留在理论层面。

英国央行(BOE)的官方声明未能稳住信心

9月26日盘中,市场对BOE出面干预的预期愈发强烈,英镑也一度自当日亚洲时段“闪跌”低点1.0350反弹至1.0900附近,然而市场的期待等到的只是BOE的官方声明[5] :“MPC委员会会在下一次计划的会议(即11月的议息会议)上做出全面的考量并且做出相应的决定。”我们认为,这样的一个声明应该不会让英镑空头满意,接下来英镑依旧存在下跌风险。中长期看,特拉斯政府的这一财政刺激计划令外界对于英国政府的财政健康的疑虑加深。在高通胀、高经常项目逆差的宏观组合下,英国政府的高财政赤字有可能会让英国陷入“高通胀->货币贬值->高利率->经济衰退”的恶性循环。在BOE出面之前,我们认为相关的不确定性可能会延续,英镑仍然可能会继续面临较大的压力。

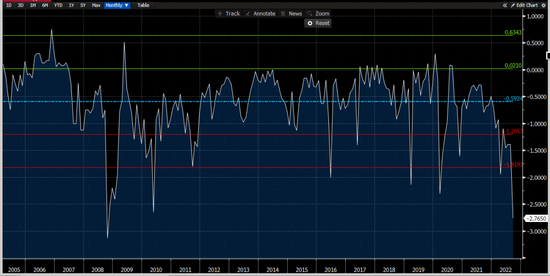

衍生品市场看空情绪较为极端或许预示短期的反弹 目前英镑/美元隐含波动率曲线出现明显倒挂(图3),未来3个星期之内的隐含波动率明显升高,而风险反转传达出的看空情绪更是达到了2008年以来的最高水平(图4)。短期内我们不能排除出现short squeeze的可能性(尤其如果BOE出面干预市场),但在市场情绪明显好转之前我们预计英镑依旧在中长期面临较大的波动(9月26号当天1个月期的英镑/美元隐含波动率自2008年以来首次收盘在20%之上)。彭博期权定价模型的推算,年内英镑/美元有60%的概率触及平价(而上周四这一概率只有34%)。从周线级别的走势上看,目前英镑/美元已经跌至2015年以来最为严重的超卖水平,短期反弹的可能性有所加大。周线级别上布林格通道下限和2017年以来的下降趋势线的交点1.0940附近提供近期上方的第一个阻力。而本周一的低点1.0350则提供下方最近的支撑(图5)。

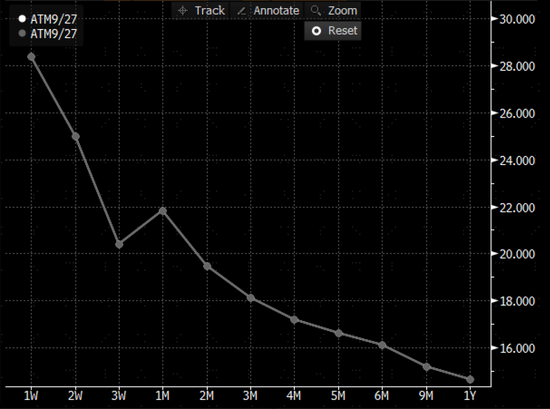

图表3:英镑/美元隐含波动率曲线倒挂

资料来源:彭博资讯、中金公司研究部

图表4:英镑/美元风险反转期权:看空英镑情绪达到08年以来最为拥挤水平

资料来源:彭博资讯、中金公司研究部

图表5:英镑/美元目前处于严重超卖区域,短期反弹概率有所升高