美联储的加息之路一直走得艰难,似乎每一次都会触犯众怒。

传奇投资人、橡树资本联合创始人霍华德·马克斯近日表示,现在是美联储考虑加息的时候了,否则将悔之晚矣...美联储的工作不是为投资者赚钱,当经济强劲时,美联储必须停止紧急措施,让利率回升。

图1:十年期美债收益率走势(2020.8.24-今)来源:wind,36kr制图

事实上,今年以来,资本市场最担忧的正是全球流动性收紧。在此预期下,再叠加通胀的影响,3月间十年美债收益率一度升破1.7%,更依赖低利率环境的科技股也遭遇了一轮杀跌。

加息为何会引起恐慌?加息之后的股市,特别是更依赖低利率环境的科技股将何去可从?

01 美联储加息为何如此重要?

美联储的政策框架是典型的双目标制,即货币政策的制定围绕就业与通胀这两大核心目标。

由此可以看到,在经济衰退期,美联储一般采取宽松的货币政策,抑制衰退;而在经济扩张期,美联储则一般采取前瞻性的加息操作,适度收紧货币政策,防止经济过热。

美国在采取非常规货币政策如量化宽松(QE)后,虽然会采取 taper 正常(缩减购债规模和缩小美联储资产负债表)逐渐退出宽松。

但从长期看,逐渐恢复经济的过程中,仍需要通过加息,使得市场流动性和通胀水平回到正常区间,以维持经济可持续增长,并防止系统性风险的发生。

而美联储加息的一个直观结果是美国企业融资成本将增加,那么高度依赖融资的成长型、科技型企业将承受更大压力。

毕竟,正是因为明显受益于低利率环境,纳指在2020年收涨43%,创2009年以来最大年度涨幅。

近日公布的7月美联储会议纪要显示,议息会议上首次明确讨论了缩减购债和之后的计划。其中,多数联储官员认为,若经济复苏符合预期,今年晚些时候将放慢每月购买1200亿美元公债和抵押支持证券(MBS)的步伐。

美联储内部对于何时开启缩减购债规模依然存在分歧,部分官员认为应该很快减少并结束购债,有的则认为美联储应该耐心等待就业市场更充分地恢复。值得关注的是,会议纪要还特别强调缩债决定与加息时机无关。

02 霍华德·马克斯:“全都是泡沫”

霍华德指出,目前所有的资产类别都处在泡沫之中,虽然考虑到目前的利率水平,大多数资产价格并没有非常不理性,但是他所担忧的正是这样的利率水平。

在他看来,“2008年全球金融危机之后,美联储的加息之路一直走得艰难,似乎每一次加息都会触犯众怒。 而在2019年初,利率又开始转而下行,我认为他们当时错失了机会。但这一次,在经济如此强劲复苏的情况下,我不想再看到他们犹豫不前。”

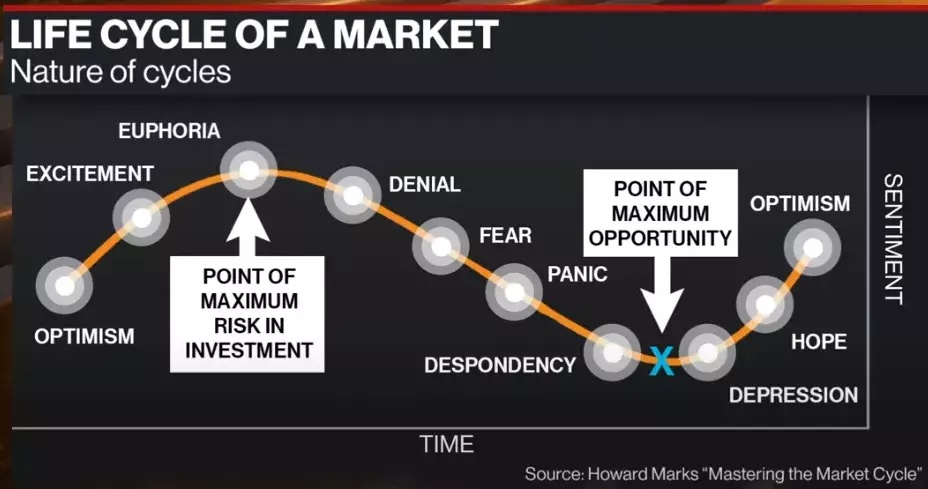

他从当下所处的市场周期和经济周期的错位来解释为何美联储应当加息:

图2:市场周期叠加投资者心理周期的变化趋势 来源:彭博,36kr整理

马克斯认为,通常来说,虽有延迟,但经济周期和市场周期的趋势大概率保持一致。 股市的高点一般对应着经济的高点。当经济开始下行的时候,市场也会随之下跌,市场周期出现拐点后经济周期会随之响应。

而现在的问题是,股价毫无疑问在高点,但是经济周期却处于初期,这就很不寻常。

对于这种情况有两种解读,第一解读比较悲观,经济才刚开始复苏,股价已经这么高了,未来可能就涨不动了;另一种解读是,虽然现在股价很高,但经济还有上行空间,未来股价还能更高。

马克斯并未透露自己倾向于那一种解读,他从其他方面解释了为何应当尽快加息:

1、由于美联储、财政部的“放水”,经济展望自去年夏天开始转向积极。今年一季度实际GDP增长率达到6.4%,且预期直到2022年仍能保持高速增长。然而,美联储依然把利率控制在接近于0,每月购买1200亿美元的债券。为什么冒着通货膨胀的风险,刺激一个表现如此之好的经济?

2、过去16个月里,在美联储刺激经济体的同时,那些持有权益资产、以及名下有企业和房产的人明显得到了好处,还应看到经济刺激造成的财富分配急剧分化。

3、如果美联储维持当前水平的宽松政策,未来的经济减速需要更多的刺激,美联储可运用的工具将会很有限。

总而言之,马克斯认为虽然美联储自身都难以预测通胀走势,但是货币政策不是“永动机”。经济不太可能会被货币和财政政策永久地催高,并且还没有负面影响。

03 回顾历史,加息其实没那么可怕

如前文所述,每逢加息信号有所异动,例如资产定价之锚十年美债收益率上行,科技成长总会迎来一波抛售潮。

但安信证券通过复盘近2015年以来的美联储加息周期,认为加息并没有那么可怕。

对于美国股市影响的主要时点出现在加息初期和末期,调整的幅度主要还是取决于经济预期。

在2015-2018年加息周期中受盈利推动科技成长板块仍表现强势,整体受宏观和货币政策影响不大。

彼时,在云计算、人工智能等技术革新的推动下,科技成长为主的纳斯纳克指数累计上行了75.3%,远超过标普500和道指的涨幅。

细分行业板块来中,受益于技术革新带来的盈利增长,2017 年纳斯达克互联网指数上涨了165.2%、纳斯达克计算机指数上涨了109.7%。

当然,加息初期市场容易受到情绪扰动,加息末期流动性收紧叠加经济衰退预期也会对股市造成较大冲击。

例如,2018Q4时,由于加息导致5年美债利率和2年美债利率的期限利差率先出现倒挂,衰退预期叠加科技龙头公司盈利下滑,最终引发美股大跌。在调整阶段,跌幅通常是纳指>标普500>道指。

因此,只要相关行业自身能够保持快速增长,未来科技成长板块仍可以走出独立行情。